つみたてNISAは、投資で出た利益が非課税になる制度です。非課税になる投資金額に上限があり、「年間40万円まで」と決まっています。年間40万円と少ないですが、その分非課税期間は20年です。少額ずつ長期で投資したい人には向いています。

また、ラインナップされていう商品は金融庁が厳選した商品だけあって、一般で販売されている投資信託と比較して、非常にコストが安いものが揃っています。それゆえ、販売手数料はすべて無料です。

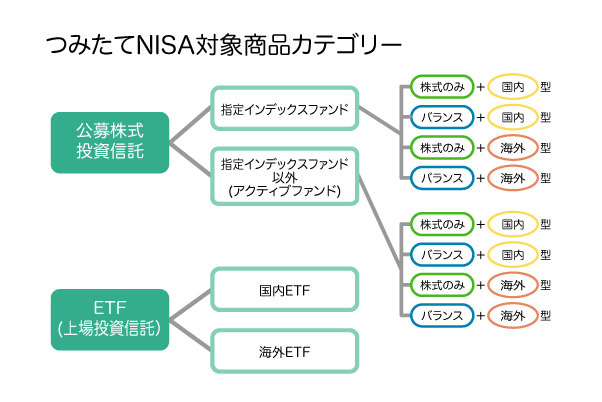

つみたてNISAの対象商品は201本で、以下のように分類できます。

指定インデックスファンド以外の「バランス型」で「国内型」は、あまり購入をオススメしないカテゴリーです。その理由は「日本はこれから高齢化が進み、経済も縮小する可能性が高いため」です。

ただ、あなたに投資経験があり、「日本の成長しそうな企業に投資したい」という場合は、検討するのも良いかもしれません。

このカテゴリーの商品は1商品のみです。このページでは、指定インデックスファンド以外の「バランス型」で「国内型」カテゴリーについての解説と、対象商品である「結い2101(鎌倉投信株式会社)」について紹介します。

Contents

指定インデックスファンド以外の「バランス型」で「国内型」の購入はオススメしない

指定インデックスファンド以外とは、「アクティブファンド」のことです。

アクティブ投資信託は、「指数を上回るリターンを目指す」という点が特徴です。また、バランス型の投資信託とは、「日本株」「国内債券」「国内REIT」をまんべんなく組み入れた投信のことをいいます。

例えば日本株なら「TOPIX」、国内債券なら「NOMURA-BPI総合」、国内REITであれば「東証REIT指数」がベンチマークになり、これらを上回るように運用会社が組入比率の調整をしています。

日本では少子高齢化が急速に進んでいます。特に少子化は深刻で、2017年の年間出生数は94万6,060人と、過去最少を更新しています。2016年以来、2年連続の100万人の大台を割っているのです。今後もこの流れは止まりそうにありません。

右肩上がりだった日本の人口は2008年をピークに減っており、2040年には私のような団塊ジュニア世代が全て65歳以上になります。すると高齢者数は約3,935万2,000人とピークを迎えることになり、3人に1人は高齢者という「超高齢社会」へ突入します。

少子高齢化で働き手が減少すると、後継者不足で成り立たなくなる企業や業種が出てくると予測されます。

また、日本企業における時価総額の上位は、トヨタ自動車、NTTなどの通信会社、三菱UFJフィナンシャル・グループのような金融業界が中心であり、既存の産業が占めています。

これに対して世界はアメリカを筆頭に人口が増えており、時価総額の上位はFacebook、Amazon、Netflix、Googleのような、新たな成長産業を軸とする企業が占めています。

自分が生まれた国の将来をあまり悲観的に考えたくはないのですが、今後の日本には、あまり大きな経済成長が期待できません。それゆえ、「国内型のファンド」へ投資することは、あなたのお金がなかなか増えないことを意味するのです。

そのため指定インデックスファンド以外の「バランス型」で「国内型」は、基本的にオススメしません。

ただしつみたてNISAの対象商品となっているアクティブファンドには、ファンドマネージャーの独自戦略や企業分析力で、ベンチマークとするTOPIXなどを上回る運用成績を続けるものもあります。

海外企業に投資することが有利であるとわかっていても、「今後成長しそうな日本企業をファンドマネージャーに選んでもらい、さまざまな資産にバランス良く投資して、大きなリターンを得たい」と考える場合は、このカテゴリーの商品を選ぶのも良いでしょう。

指定インデックスファンド以外の「バランス型」で「国内型」の商品をチェック

このカテゴリーには1商品しかありません。そのため実際の対象商品である「結い2101」について確認します。購入を検討したい場合、以下を参考にしてください。

「ファンドの目的・特色」をチェックする

「結い2101」のホームページから「目論見書」を開きます。

出典:鎌倉投信株式会社 HP(2019年1月14時点)より引用

「投資信託説明書(交付目論見書)」をダウンロードしましょう。

出典:結い2101 投資信託説明書(交付目論見書)より引用

交付目論見書(投資信託説明書)は、法令で交付が義務づけられています。投資信託を購入する前には、交付目論見書の内容を必ず確認しましょう。

ただ、これを全て理解するのは初心者にとって大変です。以下では、交付目論見書の要点をピックアップして解説します。

出典:結い2101 投資信託説明書(交付目論見書)2018.10.20より引用

【結い2101の目的】

この部分を確認すると、主な投資対象が分かります。「どの国や地域の、どんな資産に投資をするのか」が記載されています。結い2101は「国内を中心に、社会との調和の上に発展する企業の株式」と書かれているため、国内の株式に投資をすることが分かります。

【結い2101の特色】

特色の部分を読むと、「投資方針」が分かります。アクティブ投信の場合、「〇〇(ベンチマーク)を上回ることを目指します」といったフレーズが記載されています。

結い2101は「特定のベンチマークを設けることはしていません」と書かれています。つまり結い2101は「運用コンセプトに沿って投資をすることで、収益を上げる手法」をとっています。

出典:結い2101 投資信託説明書(交付目論見書)2018.10.20より引用

【結い2101の仕組み】

この部分から、投資手法が分かります。「市場価値が割安であると考えらえる銘柄を選別」とあるため、「バリュー投資」ということがわかります。

ちなみに価格が安い銘柄を中心に投資する手法をバリュー投資といい、逆に価格が高く、今後大きな成長が見込める銘柄へ投資する手法を「グロース投資」といいます。

【運用プロセス】

この部分から、運用会社が運用を行う上で「誰が責任者であり、どのような社内体制なのか」が分かります。「ファンドマネージャーが策定した運用計画書に従い、ファンドマネージャーおよびトレーダーが行います」とあるため、ファンドマネージャーの最終権限が強いファンドであることがかります。

以上が「ファンドの目的・特色」で確認するポイントです。

「運用実績」をチェックする

次に、交付目論見書にある「運用実績」をチェックします。運用実績では、以下の点に注目します。

結い2101は「ファンドの目的・特色」から、基準とするベンチマークがないと分かります。そのため主な投資先から、どの市場のインデックスをベンチマークにするのかを考えます。また、「バランス型」の中身を確認します。

出典:結い2101 投資信託説明書(交付目論見書)2018.10.20より引用

【主要な資産の状況】

この部分から、「具体的にどの企業へ投資を行うのか」が分かります。組み入れる上位10銘柄は入れ替わりますが、結い2101は上位10銘柄が国内株式のため、TOPIXなどがベンチマークとなります。

【組入構成比率】

バランス型の内訳が分かります。結い2101は「株式約60%、債券約3%、コール・ローン、その他約38%」となっています。コール・ローンとは、現金のようなものです。

まとめ

つみたてNISAの対象期間である20年後である2040年は、私のような団塊ジュニア世代(1971〜1974年生まれ)が全て高齢者になっています。このときには90代半ばの団塊世代と団塊ジュニア世代が共存するため、高齢者人口がピークに達すると予測されています。こうした時代に備えて、政府は2017年9月に「人生100年時代構想推進室」を立ち上げています。

一般的に、「人口が減る国の経済は縮小していく」ということがいえます。そのためこのカテゴリー「指定インデックスファンド以外の『バランス型』で『国内型』」はオススメしません。初心者の場合、購入しなくて大丈夫です。

ただ、投資経験者で「高齢者向けに新しいサービスを提供する企業など、成長の見込みがある企業株などへ投資して、大きなリターンを得たい」もしくは「少子高齢化が進んでも、経済成長している国はある」のように考えるなら、このカテゴリーの商品を選択するのも良いといえます。この場合は上で紹介した、「結い2101」の購入を検討してみてください。

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?