つみたてNISAは2018年1月から始まった、新しい少額投資非課税制度です。投資から得た利益や配当金に税金はかかりません。40万円を20年間、投資できるわけですので、投資枠は最大で800万円になります。

そして、最大の特徴は、投資できる商品が非常に限られていることです。金融庁の基準を満たし、届け出が行われたもののみです。購入時の手数料が0円とノーロードと呼ばれる投資信託が前提です。その上で、投資信託を持っているときにかかる信託報酬が低いことが条件です。

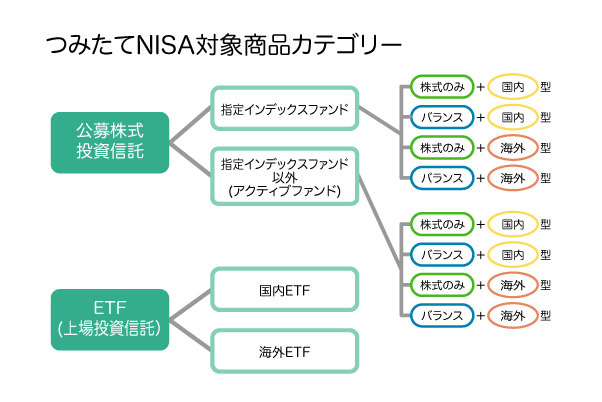

対象ファンドは201本で、下図のように分類できます。

その中でも、指定インデックスファンド以外の「株式のみ」で「海外型」は、初心者にもオススメのカテゴリーです。海外は人口が増加の傾向にあり、今後も大きな経済成長が見込めるためです。

このカテゴリーの対象商品は以下の3本です。

| 指定インデックスファンド以外「株式のみ」「海外型」 | ||

| NO | 連動対象 | ファンド名 |

| 1 | 株式 | EXE-i グローバル中小型株式F |

| 2 | セゾン資産形成の達人ファンド | |

| 3 | フィデリティ・欧州株・ファンド | |

このページでは指定インデックスファンド以外の「株式のみ」で「海外型」カテゴリーについて詳しく解説します。一歩踏み込んだ投資をしてみたいという方は、是非このページを読んで、購入を検討してみてくださいね。

Contents

指定インデックスファンド以外の「株式のみ」で「海外型」は、オススメ!

指定インデックスファンド以外とは、「アクティブファンド」のことを指します。

アクティブ投資信託は「市場平均以上の収益」を出すため、指数を上回るような運用を目指すファンドです。指数の例としては、「全世界株型」ならMSCI ACWI Index(MSCIオール・カントリー・ワールド・インデックス)、「先進国」ならMSCI World Index(MSCI ワールド・インデックス)、「新興国」ならMSCI Emerging Markets Index(MSCIエマージング・マーケット・インデックス)などです。

金融庁が平成29年3月30日に公表したつみたてNISAの説明資料によると、既存の公募株式投資信託は約5,400本あります。ただし約2,300本は海外REITやハイイールド債など、プロでも売買のタイミングが難しいファンドです。そのため残りの約3,000本が、一般投資家向けの商品といえます。そしてその内訳は、インデックスファンドが381本で、アクティブファンドが2,707本です。

しかし、つみたてNISAで選出された「指定インデックスファンド以外の『株式のみ』で『海外型』」の商品は、2,707本のうち「わずか3本のみ」です。制度の当初から選出された「セゾン資産形成の達人ファンド」と「フィデリティ・欧州株・ファンド」、そして、2018年6月22日からラインナップに加わった「EXE-i グローバル中小型株式F」です。

つまりこの3本のアクティブファンドは普通のアクティブ投信ではなく、非常に優れた商品なのです。3つとも金融庁が設けた厳しい条件をクリアしているだけでなく、5年以上という長期に渡り、ベンチマークを上回っています。要は「運用成績がとても良いファンド」ということであり、これを資産形成のために使わない手はありません。

2つの商品について、「交付目論見書」を確認しよう

指定インデックスファンド以外の「株式のみ」で「海外型」の3商品がどのように運用されているかは、ホームページに掲載されている「交付目論見書(こうふもくろみしょ)」で確認することができます。

ここから、「セゾン資産形成の達人ファンド(以下セゾン)」と「フィデリティ・欧州株・ファンド(以下フィデリティ)」を比較してみます。

それぞれのホームぺージから「交付目論見書」を開きます。その中の「商品分類」と「属性区分」を見ると、「どこの」「何に」投資するかが分かります。また、ベンチマークについてもチェックすることができます。

以下、調べた結果を一覧表にしてみました。

| EXE-i グローバル中小型株式F | セゾン資産形成の達人ファンド | フィデリティ・欧州株・ファンド | ||

| 商品分類 | 単位型・追加型 | 追加型 | 追加型 | 追加型 |

| 投資対象地域 | 内外 | 内外 | 海外 | |

| 属性区分 | 投資対象資産 | その他資産(投資信託証券株式(中小型株)) | その他資産(投資信託証券(株式・債券)) | その他資産(投資信託証券(株式(一般))) |

| 決算頻度 | 年1回 | 年1回 | 年1回 | |

| 投資対象地域 | グローバル(日本を含む) | グローバル(日本を含む) | 欧州 | |

| 投資形態 | ファンド・オブ・ファンズ | ファンド・オブ・ファンズ | ファミリーファンド | |

| 為替ヘッジ | なし | なし | なし | |

| ベンチマーク | FTSEグローバル スモール キャップ インデックス | なし | MSCIヨーロッパ・インデックス | |

それぞれの項目について、重要な項目から解説していきます。

【投資対象地域】

まず大切な項目は、商品分類と属性区分にある「投資対象地域」です。

EXE-iグローバルとセゾンは「日本を含むグローバル」で、フィデリティは「欧州」となっています。

EXE-iグローバルとセゾンは投資先の約50%前後がアメリカで、日本にも約10%前後の投資しています。フィデリティはほぼ100%が欧州です。商品分類も見てみると、セゾンは「内外」、フィデリティは「海外」となっています。

これはつまり、EXE-iグローバルとセゾンは「国内と海外、どちらも投資対象」ということです。一方、フィデリティは「日本には投資せず、海外のみ対象」ということです。

【「投資対象資産」と「投資形態」】

2番目に重要な項目は、属性区分にある「投資対象資産」と「投資形態」です。3ファンドとも、「その他資産(投資信託証券)」です。これは「株や債券に直接投資していない」ということです。

具体的な投資方法は、「投資形態」の欄に記載があります。

EXE-iグローバルとセゾンは「ファンド・オブ・ファンズ」で、フィデリティは「ファミリーファンド」になっています。

「ファンド・オブ・ファンズ」とは、ひとつの投資信託の中にあらかじめ複数のファンドを組み入れた、「二重構造の投資信託」のことです。自社のファンドではなく、外部のファンドに投資をするので、外部のファンド分の手数料が二重にかかります。

つみたてNISA商品カテゴリーのひとつである「指定インデックスファンド『バランス型』で『海外型』」と似ていますが、ファンド・オブ・ファンズは、「ひとつのファンドで複数のファンドを保有することができる」という点が異なります。

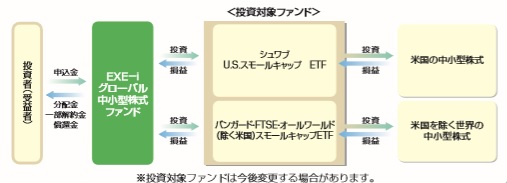

EXE-iグローバルの投資対象は、以下の2ファンドです。基本投資割合は、米国の中小型株式が60%、米国を除く世界の中小型株式に40%です。つまり株式100%です。

出典: EXE-i グローバル中小型株式F 投資信託説明書(交付目論見書)より引用

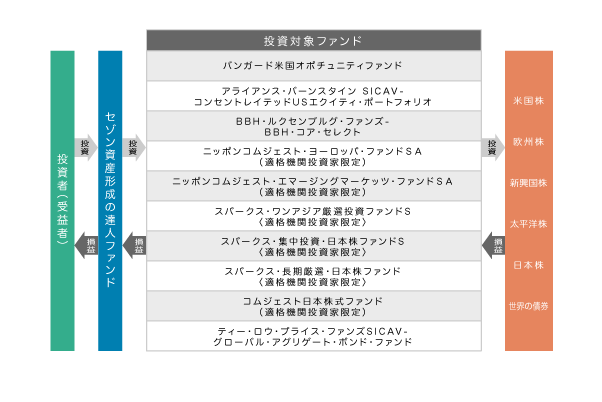

セゾンには、10ファンドが含まれています。具体的には、以下の図を確認してください。カテゴリーとしては米国株式ファンド・欧州株式ファンド・新興国株式ファンド・太平洋株式ファンド・日本株式ファンド・世界の債券ファンド、となっています。また、投資信託を運用する「運用会社」についても、さまざまな会社を組み合わせることが可能です。

ファミリーファンド方式のメリットは、複数の投資信託から集まったお金をひとつにまとめることによって、運用資金が巨額になり、効率的に運用できる点です。また、複数の投資信託をさらに運用するので、ひとつの投資信託に投資するよりもさらに分散効果が高まります。

デメリットとしては、自分で直接分散投資をすれば、二重のコストを防ぐことができる点です。しかし、セゾンの選出している10ファンド中6つのファンドは、「適格期間投資家限定」とあり、個人投資家としては購入できないファンドです。つまり「プロが活用するファンドを、セゾンを通じて購入することができる」ということであり、信託報酬を払う価値があると私は思います。

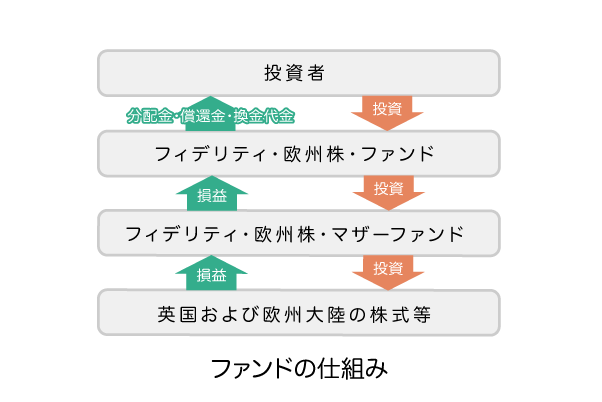

フィデリティの投資形態であるファミリーファンドとは、「複数のファンドを合同運用する投資信託」のことです。同じ運営会社の複数のファンドに投資しているため、一般的にはファンドオブファンズ方式より手数料は低くなります。

フィデリティは「フィデリティ・欧州株・マザーファンド」を通じて投資を行います。マザーファンドとは文字通り「お母さんファンド」のようなイメージで、「一番手間がかかる株や債券の売買を、代表して行ってくれるファンド」を指します。

個人投資家はベビーファンドであるフィデリティに投資しますが、その資金はマザーファンドである「フィデリティ・欧州株・マザーファンド」が実質的に運用しているのです。ベビーもマザーも同じ運用会社での取引になるため、マザーファンドに対して信託報酬はかかりません。

3つのファンドのうち、どちらがより良い商品?

3つのファンドは、金融庁が選出した優れたアクティブファンドです。ただ、あなたが初心者で選ぶのに迷ったら、「セゾン資産形成の達人ファンド」をオススメします。以下ではこの理由について、解説します。

アクティブファンドを選ぶときには、「ベンチマークを上回っていること」が非常に大切です。

アクティブファンドは信託報酬(投信を保有しているときにかかる手数料)がインデックスファンドに比べて高く、コストがかかりやすいです。ベンチマークを最低限上回っていないと、選ぶ意味はありません。

以下はそれぞれの月次レポートからの抜粋です。

「セゾン資産形成の達人ファンド」は、ベンチマークとの比較の運用レポートは掲載されていません。しかし、運用レポートには「MSCI All Country Index」の国別比率が掲載されているので、この指標を参照にしていることがわかります。そのため、ベンチマークとに対するリターンについて、モーニングスターのHPのファンド比較をした結果を参考にさせていただきました。

【EXE-i グローバル中小型株式F】

出典:EXE-i グローバル中小型株式F 月次レポート 2018年12月28日基準より引用

【セゾン資産形成の達人ファンド】

出典:モーニングスターHP ファンド比較 2019年1月27日時点 より引用

【フィデリティ・欧州株・ファンド】

出典:フィデリティ・欧州株・ファンド 月次運用レポート 2019年1月より引用

3つのファンドとも直近1年はベンチマークを下回っています。もちろん、直近の成績が悪いからといって、将来もベンチマークを下回るとは限りません。ただ、アクティブファンドは信託報酬がインデックスファンドに比べて高いため、コストがかかりやすいです。そのためベンチマークを最低限上回っているなど、実績を重視するほうが良いのです。

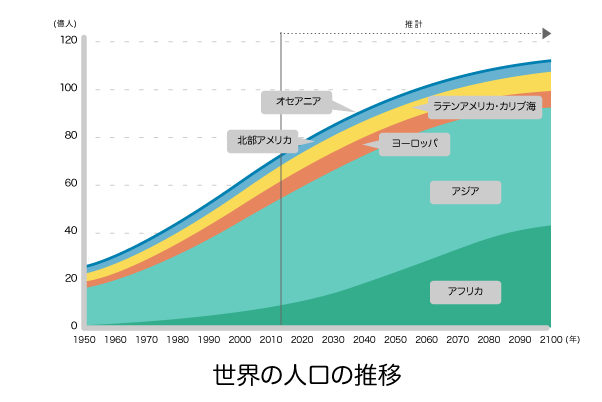

海外情勢の未来予測は明るいです。日本は人口減の傾向が続くものの、世界的に見ると人口は増え続けています。さらに世界の経済規模を表すGDPの成長率も、大きな伸びが期待できます。人口が増えると経済が活性化するため、GDPも拡大することが予想されているのです。

ただし以下に挙げる人口推移の図から、人口が多くなるのはアフリカやアジアであり、ヨーロッパは横ばい傾向です。

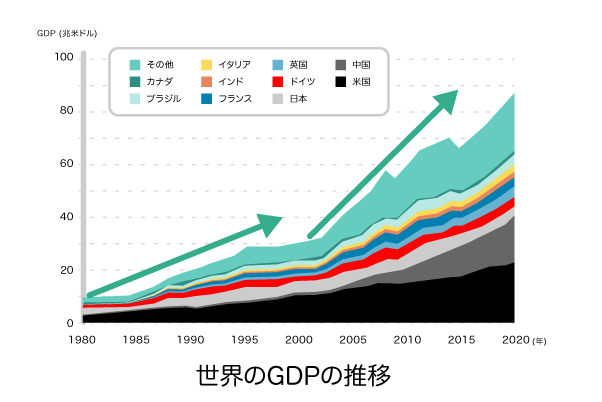

また、GDPについても、ヨーロッパであるドイツ・英国・フランス・イタリアなどは、日本と伸び率が変わりません。

2000年から2020年までの20年間でGDPが約3倍に拡大する要因は、「アメリカ」と「中国を筆頭とする新興国」の台頭です。

そのためフィデリティの欧州を選ぶと、経済成長が横ばいのファンドに投資する可能性があります。残りの選択肢として、「EXE-i グローバル中小型株式F」と「セゾン資産形成の達人ファンド」になります。

いずれもアメリカと新興国を含んだ全世界に投資をしているので、どちらも候補には上がります。そこで、最終的にはリターンを確認します。以下は、モーニングスターのHPで比較した結果です。

出典:モーニングスターHP ファンド比較 2019年1月27日時点 より引用

1年、3年、5年の「トータルリターン」を比較すると、すべてセゾンが有利な運用結果になっています。過去の実績は将来のリターンを保証するものではありませんが、セゾンの実績が上回る結果になっています。

ただし、継続的にかかる信託報酬に関しては、EXE-iが圧倒的に低コストですので、両者が同じようなリターンを得る場合は、EXE-iが有利となります。

あなたに投資の経験がありセゾンとフィデリティどちらかで迷う場合、以下を参考にしてください。

- EXE-i グローバル中小型株式F:日本を含む世界で、より低コストで継続的な成長が期待できる企業に投資したい。

- セゾン資産形成の達人ファンド:日本を含む世界で、これから継続的な成長が期待できる企業に投資したい。直販でもOK。

まとめ

あなたにふさわしいつみたてNISA商品を選ぶためには、まずアクティブファンドの「株式のみ」で「海外型」のカテゴリーがあなたの投資方針に合うかどうかを検討してください。

海外は今後もアフリカやアジアを始めとして、大きな経済成長が期待できます。指定インデックスファンドの「株式のみ」で「海外型」は、投資初心者のデビューファンドとしてオススメです。つみたてNISA対象商品は3つありますが、そのうちの「セゾン資産形成の達人ファンド」は、特に購入を検討すると良いです。

フィデリティの欧州は、ヨーロッパの経済成長が今後横ばいとなる可能性があるため、初心者にはオススメしません。

指定インデックスファンドの「株式のみ」で「海外型」の商品を活用して、上手に資産形成を始めましょう!

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7~9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?