投資を怖いと感じる人は多いですが、これは「相場の値下がり」が原因であることが多いです。

ですが積立投資では、相場の下落を気にする必要はありません!

実は積立投資において、「相場の値下がりはチャンス」です。積立投資は「たくさん買っておいて、あとで売る」という形で投資するため、値下がりすると株式などを多く買うことができるのです。そして相場が少し上がったときに売却すれば、利益を得ることができます。

積立投資は初心者でも、失敗しにくい投資方法。このページでは積立投資で利益が出る仕組みについて、わかりやすく解説します。

これであなたも相場の値下がりに不安を感じなくなり、積極的に投資できますよ!

確かに最初は不思議に思うし、値下がりを怖いと思うわよね。

じゃあここから、積立投資の仕組みを説明しますね!ちゃんとわかれば、積立投資がいかにスゴイかを理解できるし、相場の値下がりも怖くなくなるわよ。

Contents

積立投資では相場が下がっても、気にする必要はない!

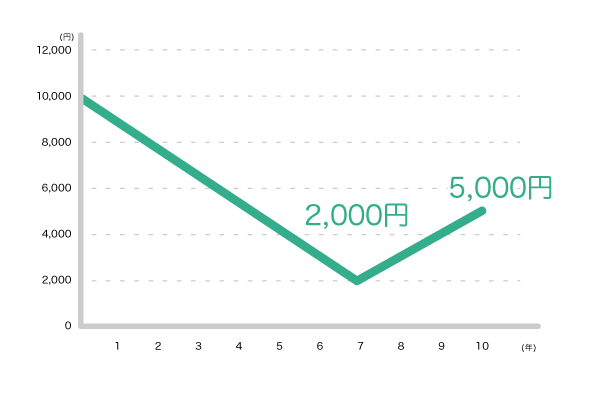

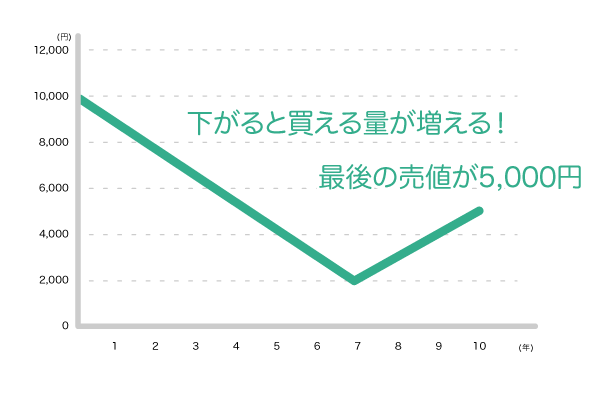

架空の投資信託ですが、下のグラフのような値動きをする投資信託に毎月1万円ずつ、積立投資を続けたらどうなるか考えてみましょう。グラフは10年間の値動きを表しています。以下、投資信託を「ファンド」と呼びます。

スタート時、このファンドの価格は10,000円。ここから値下がりし始めて、7年目には2,000円まで下がりました。そこから価格は回復して、10年目に5,000円まで戻っています。

このファンドを毎月10,000円ずつ購入して10年目に売る場合、元本の120万(1万円×10年(120ヶ月))円を上回るでしょうか、それとも下回るでしょうか?

答えは、上回ります。

この場合、10年後には元手が139万円になります。元本は120万円のため、139万円−120万円=19万円も利益が出たことになります(計算は下で補足)。

もし積立投資ではなく一括投資の場合、120万円を元手にして、スタート時の価格1万円でこのファンドを120口購入します。

10年後の価格5,000円で売ると60万円となり(120口×5,000円)、元金が半分になってしまいます。

つまり積立投資では、相場がスタート時の半額になっても利益を出せるのです。

積立投資では相場が下がっても問題なく、少し回復すれば利益が出ます。つまり積立投資は、相場が下がっても気にする必要がないのです。

上のグラフは、途中で相場が下がってますよね?一度に120万円分のファンドを買うんじゃなくて、毎月1万円ずつ買うとお金が増えるんですか?どうして??

伊藤くん、テンパってるわね(笑)落ち着いて!

これが積立投資のスゴイところなのよ。ここから説明しますね。下の補足は参考程度で大丈夫です。

【参考】補足積立投資の計算

上で紹介したファンドが、10年後に139万円となることを解説します。数学の知識が必要なので、メンドウなら飛ばして大丈夫ですよ。

Xヶ月後におけるファンドの価格をY円とします。

上のグラフで0〜84ヶ月後(7年後)までは(0,10000)と(84,2000)の2点を通ります。

そのためファンドの価格Y(円)は

Y=-8000/84*X+10000

と表すことができます。

85〜120ヶ月後(10年後)は(84,2000)(120,5000)の2点を通るため、

Y=1000*X/12-5000

と表すことができます。

これを元にエクセルの表を作り、120ヶ月目までの合計口数をSUM関数で計算します。120ヶ月後の合計口数に、そのときの売却価格である5,000円をかけると、139.7万円となります。

*以下、同じ流れの計算が何度か出てきますが、同様に算出できます。

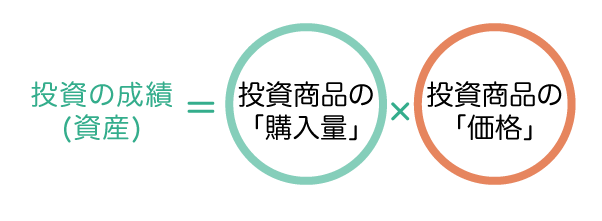

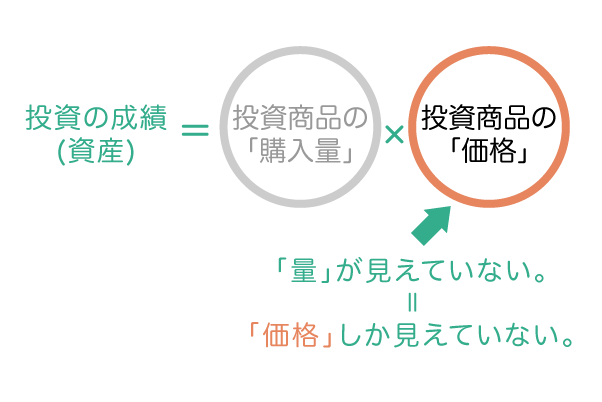

積立投資のポイントは「投資商品の購入量」!

多くの人は投資をするときに、「投資商品(株式や投資信託など)の価格」に注目してしまいがち。

たとえば、相場が1万円の株式を100株購入すると、投資の成績(=あなたの資産)は1万円×100株=100万円です。この株が5千円に値下がりすると、資産は5千円×100株=50万円です。

このように価格だけに注目すると、その値動きに一喜一憂しやすいです。これはストレスが大きく、投資を怖く感じるのもわかります。私も怖いです(笑)

ですが積立投資では、価格より「投資商品の購入量」を増やそうと考えます。

投資の成績、つまりあなたの資産は、次の計算式で決まります。

この式は積立投資をする上で、とても大切!

ここからは3つのポイントに分けて、この計算式を解説します。

積立投資では、「購入量」に注目するべき

投資は「買い物」に似ています。

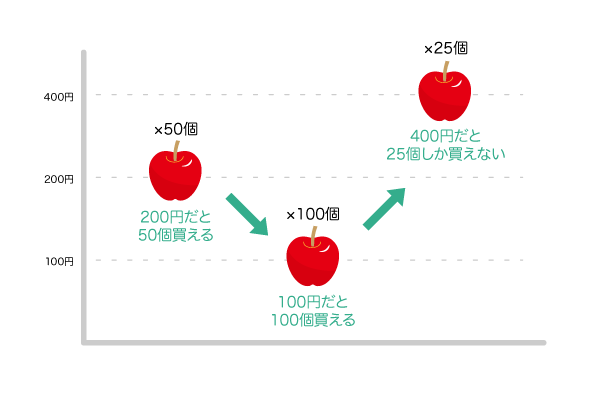

たとえばスーパーで1個200円のリンゴを1万円分買う場合、50個買うことができます。

投資もこれと同じように考えることができ、「1口200円のファンド」があったとします。1万円でこのファンドを買う場合、50口買えます。

リンゴは「個数」ですが、投資信託は「口数」という単位を使います。

リンゴをたくさん買うと、「たくさん買ったな〜」と目で見て確かめることができます。

一方、投資信託(ファンド)の口数は目に見えないため、「どれだけ買ったのか」という実感が湧きにくいです。ですが意識して「購入量」に注目することが大切です。「このファンドを、50口買ったんだ」と自分の中で理解しておきましょう。

購入量を増やすように意識する

リンゴの価格が変わらないなら、毎月同じ量のリンゴを買うことができます。

たとえばリンゴの価格がずっと200円なら、1万円で買える毎月のリンゴ数は50個で一定です。

ですが実際は、リンゴの価格は変動します。たとえば豊作で通常200円のリンゴが100円に値下がりすると、1万円で100個買えます。つまり価格が下がると、購入量を増やすことができます。

これとは逆に、不作でリンゴが400円に値上がりすることもありますよね。200円なら1万円で50個買えますが、リンゴが1個400円だと25個しか買えません。つまり値段が上がると、購入できる量は減ってしまいます。

これを図に表すと、次のようになります。

積立投資も同じように、ファンドの価格が下がれば、たくさん買うことができます。つまり、購入量を増やすことができます。逆に価格が上がると、購入できる口数は少なくなります。

投資では「相場が下がると損をする」と思ってしまいがち。ですが積立投資では、「相場の値下がり=口数を増やせるチャンス」なのです。相場が値下がりしたら「怖い」ではなく、「スーパーの安売りが始まった!今が買いどきだ!」と考えましょう。

なるほど、相場が下がるのは「価値が下がる」という感じで悪いことだと思ってましたが、積立投資では「安売りされていてお買い得なタイミング」なんですね。この考えだと、むしろ値下がりしたときのほうが嬉しくなる気がします。

伊藤くん、いい感じでわかってきてるわね。

でも投資では、最後に売って利益を出すわよね?この最後の部分を、次に説明しますね。

投資商品を購入し続けて、積み上げていく

ここまでを理解できると、「購入量を増やすことが大切で、相場が値下がりしたときは買いどき」ということがわかるはずです。

購入したファンドは、毎月どんどん積み上げていきます。

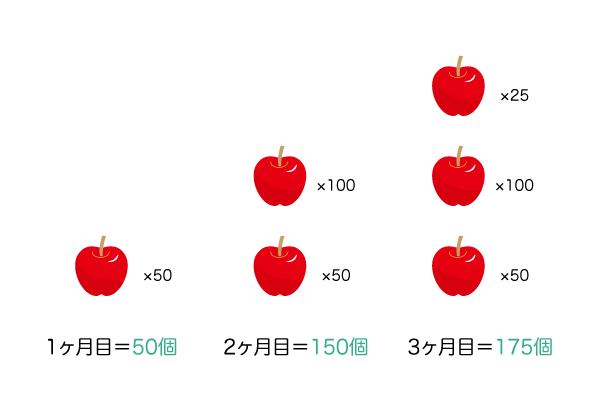

もう1度、上で紹介したリンゴの例を見てみましょう。

1ヶ月目はリンゴが200円だったので、1万円で50個買えました。2ヶ月目は100円に値下がりして、100個買えました。買ったリンゴの合計は合計150個(50個+100個)です。3ヶ月目は400円に値上がりしたので25個しか買えませんが、3カ月間のリンゴ数は合計175個になりました。

リンゴが3カ月間ずっと200円なら、毎月1万円で50個ずつ買うため、150個のリンゴしか買えないはずです。ですが価格が変わり、購入したリンゴを積み上げていったことで、175個のリンゴを買うことができました。

最後にあなたは、このリンゴを販売するとします。値段を1個200円にして全てのリンゴ175個が売れた場合、あなたは175個(購入量)×200円(売却価格)=35,000円を売り上げることができます。

つまり3万円の投資で売上が35,000円ということは、「5,000円の儲け」ということです。

もしリンゴがずっと200円なら、150個買ったリンゴを最後に1個200円で売っても3万円(150個×200円)で、利益は出ません。

これが、「購入量」×「売却価格」の考え方です。

積立投資の場合もこれと同じ。ファンドはリンゴのように個数ではなく「口数」を積み上げるため、「3万円の投資で、175口買うことができた」となります。そして3ヶ月目の価格で売却すると、投資の成績(あなたの資産)が決まるのです。

3ヶ月毎月1万円ずつファンドを積み立てると、合計3万円。上の相場だと安売りでたくさん買えて、175口になるんですよね?

これを1口200円のときに売れば175口×200円=35,000円で5,000円の利益。

でも、もし1口150円のときに売ったら175口×150円=26,250円で、3,750円の損ですよ?

やっぱり相場が値下がりしたら、損になることもあるんじゃないですか?

そうよね。でも、1口180円のときなら175口×180円=31,500円で、1,500円の利益よ。

200円よりちょっと値段が下がっていても多少の利益は出るし、損はしていないの。

あとね、別のページで解説しているけど、特に「世界の経済」はこれから成長する可能性が高いのよ。つまり「世界株式が入っているファンド」を買うと、値上がりする可能性はとても高いわ。

なるほど、積立投資でも損する可能性はあるけど、少し相場が値下がりしても利益は出やすいんですね。

さらに投資信託(ファンド)はいろんな株式がパッケージになっていて、世界企業の株式が入っていると値上がりしやすいってことですなんですね!買いたくなってきたな・・。

いいと思うよ!でも伊藤くんは、もう少しだけ勉強してね(笑)

焦ると失敗しそうですもんね!投資はまさに人生!(笑)わかりました!

購入量を意識しながら、最初の相場を再確認

「ファンドの購入量を増やすことが大切」ということを意識して、もう1度、最初に紹介したファンドを見てみましょう。

スタート時、このファンドの価格は10,000円。ここから値下がりして7年目には2,000円まで下がりました。

上の10年間で、相場が上がったのは後半の7年目以降(3年間)です。ですが7年目まで「安売り期間」が続いたことで、口数をたくさん積み上げることができます。そのため、少し価格が戻ったときに売るだけで利益が出るのです。

一括投資だと元の価格以上に戻らないと、積立投資と同じ成績を上げることはできません。価格10,000円で100万円分購入した100口のファンドは、10,000円以上の価格で売却しないと利益が出ないのです。

投資商品の「価格」は大切ですが、「購入する量」も同じくらい大切だということが、あらためて理解できると思います。

ちなみに積立投資では「価格が下がり続けてゼロになったら、掛け算にゼロが入ることになるため、投資の成績もゼロになる」という可能性があります。

ただ、投資商品として「投資信託」を選べば、このリスクはとても小さいです。

ファンドはさまざまな株式・債券などのパッケージ商品のため、価格が日々変わります。そのため価格がゼロになる可能性は、とても低いのです。

また、世界では人口の増加が続いていて、それに合わせて経済も成長しています。ファンドはさまざまな企業株が組み合わされているため、長期的に見ると平均相場は上がる可能性が高いです。

「積立投資は相場が下がっても気にせず、購入量を増やす!」を実例で検証

ここまで、簡単な相場を例に考えてきました。ここからは、実例でも本当に積立投資が有効なのか見てみましょう。

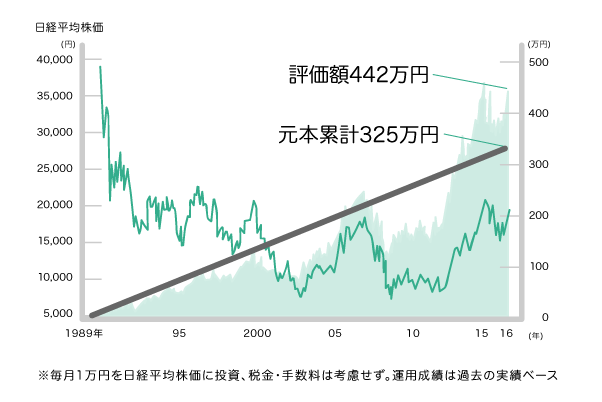

下のグラフは1989〜2016年における「日経平均株価(日経225)」の推移です。

日経平均株価は1989年12月、戦後最高値の38,915円となりました。しかしその後は右肩下がりで、1993年8月には4割以上も下落しています。さらにそこから2000年代初めのITバブル、2008年のリーマンショックでさらに値下がりしました。

その後は回復して、2016年には20,000円台まで戻っています(最高値をつけた1989年から27年後)。ですがそれでも、1989年12月の最高値に比べれば、半額ほどです。

このファンドに毎月10,000円ずつ積立投資をして27年目(325ヶ月目)に売却した場合、元本は325万円です。投資の成績は元本の325万円を上回るでしょうか、それとも下回るでしょうか?

答えは、上回ります。この場合の投資成績は約442万円で、元本の325万円より117万円も利益が出たことになります。

もし積立投資ではなく一括投資だと、相場が27年前の約半分になっているため、1989年に325万円を投資していたら、半分の162.5万円ほどになる可能性があるのです。

ですが投資方法を積立投資にするだけで、相場がスタート時の半額になってしまっても、利益が出るのです。

このように、実例でも積立投資が有効なことがわかると思います。

当サイトでオススメしているつみたてNISAは、「これから相場が値上がりしやすい投資信託を、積立投資で運用する」という制度です。これほどお金を増やしやすい投資方法はないので、初心者がこれから資産形成を始めるにはピッタリです!

積立投資は相場が下がっても気にせず、とにかく月1万円とか、自分の決めた額でファンドを買っていけばいいんですね。仕組みがわかれば、やることはシンプルですね。

そうそう!だから積立投資は、投資の初心者にピッタリなの。特につみたてNISAは運用して出た利益に税金がかからないから、とてもおトクな制度。ぜひ活用してくださいね。

まとめ

積立投資で大切なのは、積立投資の成績(資産)=「投資商品の購入量」×「投資商品の売却価格」という式を理解すること。

多くの人は投資商品の価格(相場)に注目しがちですが、「投資商品の購入量」を増やすように意識することで、お金を増やしやすくなります。

これを理解すると、投資商品の相場がどのような値動きをしていても気にする必要はありません。コツコツと積み立てを続けて「購入量」を増やせば、資産は増えていきます。相場の変動に一喜一憂せず、着実に積立投資をしていきましょう!

ところで、つみたてNISAって、どうやって始めたらいんですか?

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

かづな先生!先生は「積立投資なら、すごく失敗しにくい」とよく言っていますが、イマイチ仕組みがよくわからないです。

積立投資って要は、「毎月1万円や3万円ずつ、投資信託などをコツコツ買い続ける」っていうことですよね?これでどうして損しにくくなるんですか?購入する投資信託の相場が値下がりすると、やっぱり怖いんですが・・。