子どもが生まれたときには「教育費」の準備を考えなくてはいけないため、つみたてNISAを始める絶好のタイミングです。

教育費は子どもが生まれた瞬間に「どの時期に、どれくらいの費用が必要か」が決まるため、とても準備しやすい費用です。教育費がいくらくらいなのかは家庭の教育方針によって異なりますが、一般的に子供が小さいうちは少なく、ピークは大学入学時です。

教育費を確保するために多くの人が活用しているのが「学資保険」です。ただ、2017年4月以降、マイナス金利による影響で学資保険の販売停止や値上げが相次いでいます。

そこで学資保険の代わりとして活用できるのが、「つみたてNISA」です。つみたてNISAは積立投資による長期的な資産形成を普及させるために、金融庁が新たに創設した少額投資非課税制度(利益に税金がかからない、おトクな制度)です。月3万円ほどの非課税枠を20年間使うことができるため、最大800万円まで運用が可能です。

つみたてNISAでは「投資信託」という金融商品を運用して、お金を増やします。運用期間が長いほどリターンは得やすいですが、教育費のピークは上記のように「子供が大学に入学する頃」です。そのため子供が生まれたときからつみたてNISAを始めれば、10年を超える運用期間を取ることができます。

学資保険とつみたてNISAは、制度の仕組みがとても似ています。どちらも子供が生まれてから大学入学まで、コツコツと毎月お金を積み立てます。つまり学資保険もつみたてNISAも、「時間を味方する資産形成の手法」といえるのです。

子供が生まれたときは「わが子のために、教育費をしっかり準備しよう!」という気持ちが湧きやすい時期です。夫婦で教育方針をすり合わせ、子供の将来の選択肢を広げるために、投資を始める絶好の機会です。

ここではつみたてNISAを始めるきっかけとして最適である「子どもが生まれたとき」について、私のFPとしての経験を元に解説します。

Contents

「子どもができたら学資保険」という固定概念を捨てる

「子どもが生まれたのですが、どんな学資保険に入ったらいいですか?」

「私の母は学資保険に加入してくれていました」

など、私が教育費について相談を受けるときは、「学資保険」がベストと思っている方がいまだに多いです。

私も妊婦時代、郵便局に出向くと「お子さまのために学資保険をご検討しませんか?」と提案されたものです。また、出産後に近所の公園へ子供を連れて行くと「〇〇郵便局ですが、学資保険はもうご加入されていますか?簡単なアンケートにお答えいただければ、プランをお見積りしますが、いかがですか?」と話しかけられたことも多々あります。

学資保険は「契約者に病気や死亡などのトラブルがあった場合、保険料をその後払わなくても契約通りのお金がもらえる」という保障機能があることと、「途中で解約すると戻ってくるお金が減ってしまうため、なるべく解約しない」という理由から、貯蓄より確実に教育費を準備できる手段として利用されてきました。

学資保険が普及しているのは、「親世代の価値観を、そのまま引き継いでいる」という背景があるためです。

私の親も「昭和49年(私が生まれた年)に郵便局の学資保険に加入したけど、満期金を大学の入学資金に充てることができて助かった」と言っています。

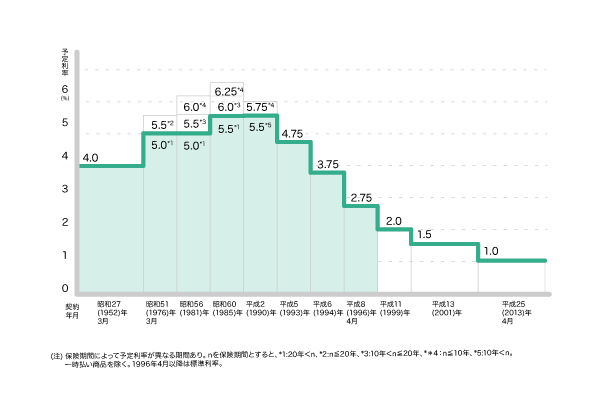

以下は、学資保険の保険料を決める「予定利率」の変遷です。予定利率とは「契約者に約束する運用利回り」のことです。予定金利は銀行金利とは異なりますが、保険会社はほとんどの保険料を国債で運用しているため、大きな差はありません。

私が生まれた昭和49年は、予定利率が4%の時代。銀行預金とは多少異なりますが、「72の法則」にあてはめると、約18年で元本が倍になることが分かります(72÷4=18年)。

72の法則とは「複利でお金を運用した場合に、そのお金を2倍にするために、どれくらいの期間がかかるのか」を簡単に算出できる式です。

「学資保険」というネーミングは今も昔も変わっていませんが、保険商品を取りまく金利環境は大きく変わりました。平成27年4月以降、予定利率は1%を切っています。そのため18年の運用期間を経たとしても、元本を大きく上回ることはありません。

これから学資保険を有効に活用するなら、「万一の保障機能」と「定額で満期金が用意できるメリット」を、最低限使いこなすことです。

私は2010年と2014年に生まれた2人の子どもに対して、ベースとして満期金120万円の学資保険へ加入しています。月々5,000円ほどの保険料で、大学入学時には確実に120万円を準備できるように設定しています。

なぜ、満期金を120万円にしているのか、その理由を次項以降で順を追って解説していきます。

教育費がどれくらいかかるかを確認する

教育費は「人生の3大支出」といわれます。どれくらいかかるのかを知ることで、わが子のためにしっかりと備えることができます。

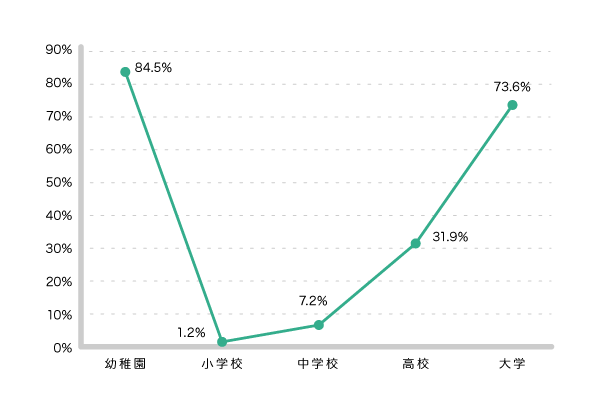

以下は文部科学省「平成29年度 学校基本調査」を参考に、私立の進学割合をグラフにしたものです。このグラフから「幼稚園は私立、小・中・高校は公立、大学は私立」の割合が多くなっていると分かります。

具体的にそれぞれのステージでいくらくらいかかるのか、「平成29年度 子供の学習費調査」を元に概算していきます。

私立幼稚園の場合、月4万円かかる

幼稚園の学習費総額は「公立幼稚園で23万4千円、私立幼稚園で48万2千円」です。公立と私立では学習費が2.1倍ほど違い、それぞれ月に換算すると19,500円、約40,170円です。子供が幼稚園児のときは私立の施設を選ぶ家庭が多いため、月4万円の教育費がかかることになります。

私立の学費はとても高く、自治体によっては私立幼稚園へ通う場合に補助金が出る場合があります。主な補助金は、「入園料」や「保育料」です。例えば平成29年度東京都世田谷区の場合、所得に関係なく年額9万円以内の入園料補助金と、月額最大13,200円の保育料補助金があります。

公立小学校では、月2.7万円かかる

小学校の学習費総額は、「公立小学校で32万2千円、私立小学校で152万8千円」です。公立と私立で、4.7倍の差があります。

多くの家庭では子供を公立小学校に行かせますが、32万2千円という教育費の内訳は学校「教育費」6万円、「学校給食費」4.4万円、「学校外活動費」21.8万円となっています。月あたりに換算すると、教育費は約2.7万円です。

ここで学校外活動費とは「習い事」のことで、小学生の子供にかかる学習費の約7割を占めています。

習い事を調整することにより、負担を軽減することが可能です。例えば、英会話やスポーツ、学習塾などを何もしない場合、かかる費用は学校教育費6万円と学校給食費4.4万円のみになり、年間で10.4万円、月あたり9千円弱の負担です。これくらいの金額なら、毎月の家計でやりくりが可能だと思います。

中学校で公立の場合、月4万円かかる

中学校の学習費総額は、「公立中学校で47万9千円、私立中学校で132万7千円」です。公立と私立で2.8倍の差があります。多くの家庭では子供を公立中学校へ通わせますが、この場合の月あたり教育費は約4万円です。

公立中学校でかかる教育費の内訳は、「学校教育費」13.4万円、「学校給食費」4.4万円、「学校外活動費(習い事)」30.1万円となっています。小学校より割合は減りますが、習い事が約6割強を占めています。

公立中学校の場合、高校受験に備えて子供を塾に行かせたり、教材などを購入したりする家庭が多いです。そのため学校外活動費の中でも、「補助学習費」の支出が私立中学校よりも多い傾向にあります。

高校で公立の場合、月3.8万円かかる

高校の学習費総額は公立高等学校(全日制)で45万1千円、私立高等学校では104万円です。公立と私立で2.3倍の差があります。

公立高校でかかる教育費の内訳は「学校教育費」27.6万円、「学校外活動費」17.5万円です。月に換算すると、教育費は約3.8万円です。

公立中学校では学校外活動費として30.1万円かかっていたのに対し、公立高等学校では17.5万円に減っています。多くの家庭で大学受験より高校受験を重視しており、その準備費用(塾代や教材費など)の負担が重いと分かります。

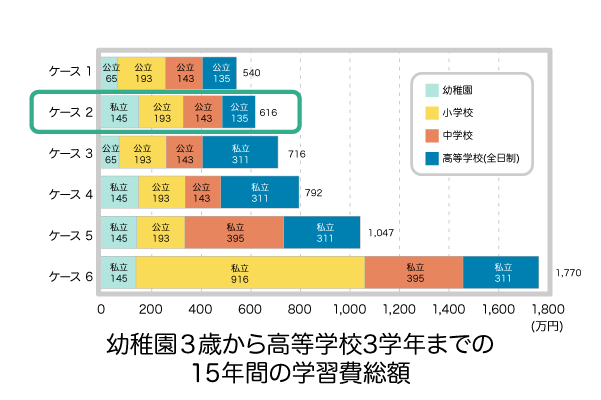

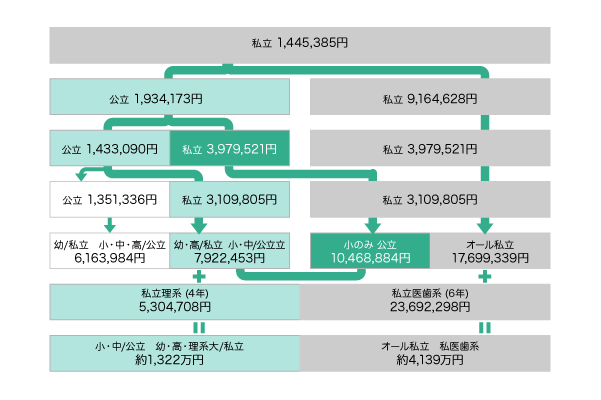

幼稚園から高等学校卒業までの学習費総額をまとめると、以下のグラフになります。

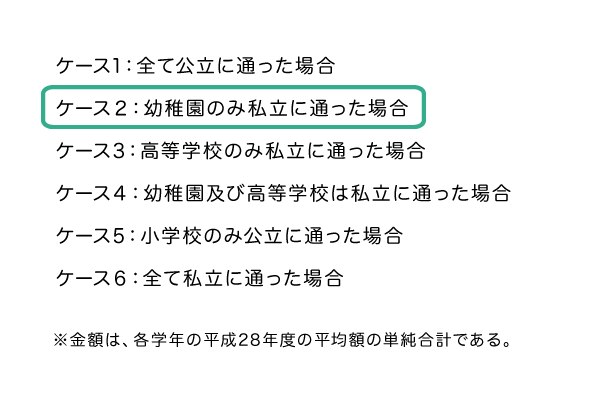

一番多いのは上図の「ケース2」であり、子供が生まれてから私立幼稚園・公立小学校・中学校・高校を卒業するまでに、教育費は総額で616万円かかります。

ただ、毎月の負担額はこれまで見てきたように、私立幼稚園で月4万円、公立小学校で月2.7万円、公立中学校で月4万円、公立高校で月3.8万円です。小さい額ではないものの、「なんとか家計でやりくりできる金額」ということが分かります。

大学入学時の負担は大きい

文部科学省「私立大学等の平成28年度入学者に係る学生納付金等調査結果について」によると、私立大学における授業料は約88万円(877,735円)で、入学料は約25万円(253,461円)です。

これだけでなく学生生活ではテキスト代やその他費用も必要なため、初年度の学生納付金は約131万円(1,316,816円)となっています。この金額は対前年比0.6%増となっていて、今後も大きくなることが予測されます。

私立大学は学部によって、学費に大きな開きがあります。文系・理系問わず一番負担が少ないのが国立大学です。ここから私立文系・私立理系・私立医歯薬系と、負担が重くなります。

教育費づくりの究極のゴールは大学

以下は文部省の「平成28年度 私立大学入学者に係わる初年度学生納付金」です。2年目以降の費用を学部別で見ると、文系は約91万円、理系は約258万円、医歯系は約377万円と金額にかなりの差があります。

| 区分 | 文系 | 理系 | 医歯系 |

|---|---|---|---|

| 授業料(A) | 758,854円 | 1,071,560円 | 2,896,848円 |

| 入学料(B) | 234,763円 | 256,208円 | 1,013,054円 |

| 施設設備費(C) | 157,246円 | 190,565円 | 4,792,928円 |

| 合計(A)+(B)+(C) | 1,150,863円 | 1,518,333円 | 4,792,928円 |

| 2年目以降(A)+(C) | 916,100円 | 1,262,125円 | 3,779,874円 |

| ×3年or ×5年 |

×3年 2,748,300円 |

×3年 3,786,375円 |

×5年 18,899,370円 |

| 総額 | 3,899,163円 | 5,304,708円 | 23,692,298円 |

私が学資保険で子供の大学入学時に120万円を用意できるよう準備したのは、このデータからです。私立文系の初年度学生納付金約120万円(1,150,863円)という額は大きく、毎月の家計からいきなり捻出するのは難しいです。そのため前もって準備しておく必要があるのです。

また、自宅通いでない場合、以下の金額に一人暮らしの費用も加算されます。入学金同様、家計の一部から捻出するのは難しい金額であることがわかります。

実際、希望する進路でどのくらい教育費がかかるのでしょうか?文部科学省のデータを参考に、目安をまとめてみました。

夫婦間の教育方針や、子どもの希望によって費用は異なりますが、目標額がハッキリすると、積立投資へのモチベーションが湧きやすくなります。

子どもが小さいうちに、お金を準備しておくべき

私は2010年と2014年に生まれた2人の娘に対して、ベースとして最低限の学資保険で大学の入学金を準備しています。ただ、この学資保険はサブ的な位置づけであり、メインは投資信託を組み入れています。

具体的には学資保険として毎月5,000円、投資信託の組み入れが毎月1万円で、合計1万5千円です。2人それぞれ、同じ積立金額にしています。

この費用は、子供が生まれてから中学3年生まで受け取れる児童手当の金額を充当しています。2018年3月時点、所得制限限度額である736万円(収入額では960万円)以上の場合、児童手当は月額5千円です。ただ、それ以外は以下の金額になります。

| 支給対象児童 | 1人あたり月額 |

|---|---|

| 0歳~3歳未満 | 15,000円(一律) |

| 3歳~小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 10,000円(一律) |

よくありがちなケースとして、「私立大学の文系は400万円くらいの費用がかかるので、確実に学資保険で準備しよう」張り切って積立を始めてしまう場合が挙げられます。第1子で積み立て額を多くしすぎると、第2子に同じ金額を捻出する余裕がなくなってしまいます。

子どもの数が増えても無理なく継続できるように、児童手当の金額を目安に積み立てを始めましょう。

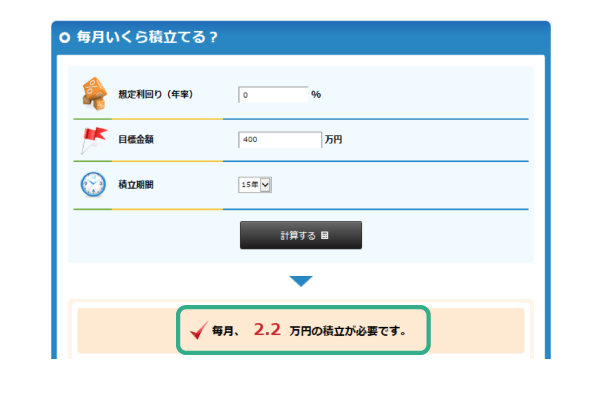

学資保険は日本の国債を買っているようなものなので、リターンは期待できません。大学に必要な費用400万円を0%で15年運用すると、毎月いくら積み立てる必要があるでしょうか?野村證券の「みらい電卓」で検証すると、「毎月2.2万円の積立が必要」という結果になりました。

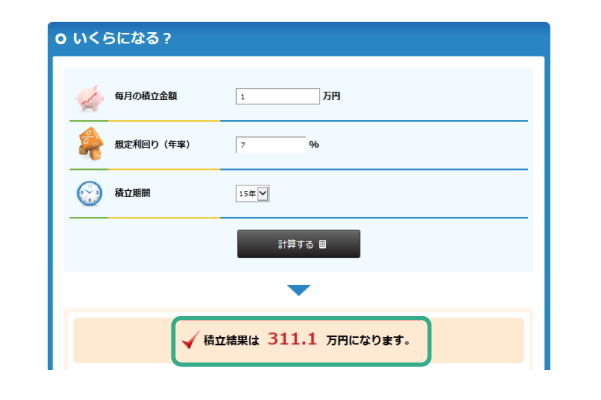

それでは、月5千円は学資保険で、残りの月1万円は7%利回りの投資信託であれば、15年運用するといくらになるでしょうか?同じく、野村證券「みらい電卓」を使ったグラフで検証してみます。

2018年3月時点、私立文系の年間学費120万円をソニー生命の学資保険で用意しようとすると、以下のイメージになります。

大学入学は半分以上が推薦で決まる時代のため、入学金は推薦が決まったときのために早く用意する必要があります。つまり本来ならば「18歳満期」ではなく、「17歳満期」がベターです。HPシミュレーションでは18歳満期しかできないため、今回は以下のシミュレーション結果になりました。

学資保険での120万円、投資信託での311万円を合わせると、目標額である400万円を準備することができます。そして毎月の積立額も学資保険で5,000円、投資信託で1万円で1万5千円となり、学資保険だけで積立する場合の2.2万円より7,000円安く抑えることができます。

これは1人の子どもで7千円のため、2人であれば1万4千円、3人だと2万1千円の負担減となります。

小学校や中学校など教育費の負担が小さいうちに、児童手当を活用しながら大学の入学金を用意することが大切なのです。

子どもの教育費を積み立てる場合におすすめのファンド

子供の教育費をつみたてNISAで準備するには、「株式100%で運用でき、低コストのインデックスファンド」がおすすめです。

子どもが生まれてから大学入学までには15年ほどの期間があります。こうした長期でお金を増やすには、これから大きな経済成長を見込める「新興国株式」が向いています。値動きは激しいものの、15年という長期投資をすると大きなリターンを得られる可能性があります。

新興国に投資することでその国々の経済成長を、親子で目の当たりにすることができるかもしれません。

しかし、新興国の景気悪化や政治不安などの問題が起きたときが、ちょうど大学の入学時期と重なるリスクを考えると、先進国の株式も組み合わせるとよいでしょう。

新興国の大きな成長も期待しつつ、安定的なリターンを狙うことができます。

具体的な商品としては、「eMAXIS Slim 新興国株式インデックス」と「ニッセイ外国株式インデックスファンド」の組み合わせがおすすめです。この2ファンドはカテゴリー内で信託報酬(投資信託を保有するときにかかるコスト)が安く、前者は「MSCIエマージング・インデックス」、後者は「MSCIコクサイ・インデックス」という、信頼できる指数に連動しています。

詳細は以下のページをチェックしてくださいね。

>>つみたてNISA「eMAXIS Slim 新興国株式インデックス」を解説!(オススメ3位)

>>つみたてNISA「ニッセイ外国株式インデックスファンド」を解説!(オススメ1位)

まとめ

子供が生まれると新しい家族が増える喜びを実感すると同時に、今まで漠然としていた教育費の大切さがハッキリします。「子どもが成長するまでの限られた時間で、どのように資産運用をしていくか」は、子どもの人生を左右するだけでなく、夫婦で準備する金額に大きく影響します。

教育費を確実に準備する最大のポイントは、「早く始めること」です。子どもが成長するにつれて出費は増えるため、子供が生まれてから受け取れる児童手当を活用しながらつみたてNISAをスタートしましょう。そうすれば運用期間も運用資金もしっかりと確保でき、無理なく資産形成をすることができます。

つみたてNISAは証券会社で「つみたてNISA専用口座」を開設することで始められます。ネット証券なら忙しい共働き夫婦でもスマホで口座管理ができ、3,000円や5,000円などの少額からでも始められるためオススメです。

「子どもが生まれたら学資保険」は昔の神話です。ゼロ金利の時代において、投資信託を取り入れて教育費を準備していかなければ、家計の負担は増える一方です。

ことわざで「かわいい子には旅をさせよ」といいますが、これはお金にも当てはまります。子どものためのお金は、経済成長が見込める新興国に投資するものを選ぶのがオススメです。

資産形成の方法は、2000年代に入ってから大きく変わりつつあります。子どもの将来を良いものにするため、夫婦で相談してつみたてNISAを始めてくださいね。

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?