「eMAXIS Slimバランス(8資産均等型)」はリスクを抑えたい、運用期間が10年未満の可能性のある方にオススメの商品です。「国内株式」「先進国株式」「新興国株式」「国内債券」「先進国債券」「新興国債券」「国内REIT」「先進国REIT」という8つの資産に12.5%ずつ投資するファンドです。組み入れているファンドは「つみたてNISAで初心者におすすめのインデックスファンド上位5商品」でも登場しているインデックスファンドです。

また、このファンドは2011年10月31日設定に設定された同シリーズの「eMAXIS バランス(8資産均等型)」と同じ値動きをしています。

既存ファンドであるeMAXIS バランス(8資産均等型)との違いとして、Slimは「ネットのみでの販売にしている」という点が挙げられます。これによってSlimの信託報酬は、既存ファンドの約3分の1に抑えられています。そのため同カテゴリー内の8資産バランスファンドと比べると、最も低コストとなっています。

以下の表は、2019年3月19日現在の指定インデックスファンド・株式のみ・海外型カテゴリーで、「バランス型・8資産」の商品を信託報酬の低い順に並べたものです。

| 連動対象 | ファンド名 | 総資産額(億円) | 設定年月日 | 信託報酬等(税込み・%) | |

| 1 | 8指数 | eMAXIS Slim バランス(8資産均等型) | 243 | 2017.5.9 | 0.17172 |

| 2 | 8指数 | Smart-i 8資産バランス 安定型 | 1 | 2018.3.27 | 0.1728 |

| 3 | 8指数 | Smart-i 8資産バランス 安定成長型 | 3 | 2018.3.27 | 0.1944 |

| 4 | 8指数 | Smart-i 8資産バランス 成長型 | 3 | 2018.3.27 | 0.2160 |

| 5 | 8指数 | 三井住友・DCつみたてNISA・世界分散ファンド | 2 | 2017.10.3 | 0.2268 |

| 5 | 8指数 | たわらノーロード バランス(8資産均等型) | 28 | 2017.7.28 | 0.2376 |

| 5 | 8指数 | たわらノーロード バランス(堅実型) | 2 | 2017.11.8 | 0.2376 |

| 5 | 8指数 | たわらノーロード バランス(積極型) | 8 | 2017.11.8 | 0.2376 |

| 5 | 8指数 | たわらノーロード バランス(標準型) | 9 | 2017.11.8 | 0.2376 |

| 5 | 8指数 | iFree 8資産バランス | 131 | 2016.9.8 | 0.2376 |

| 5 | 8指数 | つみたて8資産均等バランス | 78 | 2017.8.16 | 0.2376 |

| 6 | 8指数 | eMAXIS バランス(8資産均等型) | 243 | 2011.10.31 | 0.54 |

| 6 | 8指数 | たわらノーロード 最適化バランス(安定型) | 0 | 2018.1.24 | 0.54 |

| 6 | 8指数 | たわらノーロード 最適化バランス(安定成長型) | 0 | 2018.1.24 | 0.54 |

| 6 | 8指数 | たわらノーロード 最適化バランス(成長型) | 0 | 2018.1.24 | 0.54 |

| 6 | 8指数 | たわらノーロード 最適化バランス(積極型) | 0 | 2018.1.24 | 0.54 |

| 6 | 8指数 | たわらノーロード 最適化バランス(保守型) | 0 | 2018.1.24 | 0.54 |

| 6 | 8指数 | SMT 8資産インデックスバランス・オープン | 0 | 2018.1.24 | 0.54 |

| 6 | 8指数 | eMAXIS 最適化バランス(マイ ストライカー) | 31 | 2016.3.30 | 0.54 |

| 6 | 8指数 | eMAXIS 最適化バランス(マイ ディフェンダー) | 9 | 2016.3.30 | 0.54 |

| 6 | 8指数 | eMAXIS 最適化バランス(マイ フォワード) | 15 | 2016.3.30 | 0.54 |

| 6 | 8指数 | eMAXIS 最適化バランス(マイ ミッドフィルダー) | 27 | 2016.3.30 | 0.54 |

| 6 | 8指数 | eMAXIS マイマネージャー 1970s | 0 | 2017.10.2 | 0.54 |

| 6 | 8指数 | eMAXIS マイマネージャー 1980s | 0 | 2017.10.2 | 0.54 |

| 6 | 8指数 | eMAXIS マイマネージャー 1990s | 0 | 2017.10.2 | 0.54 |

インデックスファンドの場合、コストの差が運用成績に直結するため、低コストな銘柄を選ぶと初心者でもお金を増やしやすいです。

ここではeMAXIS Slimバランス(8資産均等型)について詳しく解説します。参考にして、積立投資をするかどうかを検討してみてくださいね!

Contents

eMAXIS Slimバランス(8資産均等型)の商品概要

| 商品名 | eMAXIS Slimバランス(8資産均等型) |

| 運用会社 | 三菱UFJ国際投信株式会社 |

| カテゴリー | 指定インデックスファンド「バランス型」+「海外型」型 |

| 運用スタイル | インデックスファンド |

| 設定年月日 | 2017年5月9日 |

| 信託報酬 | 0.17172%(税込) |

商品の解説(参照:目論見書)

【商品分類】

投資対象地域:内外

投資対象資産:資産複合

【ファンドの特色】

1. 各投資対象資産の指数を均等比率で組み合わせた合成ベンチマークに連動する成果を目指して運用を行います。

・ファンド1口当たりの純資産額変動率を、合成ベンチマークの変動率に連動させることを目的とした運用を行います。

2. 主として対象インデックスに採用されている日本を含む世界各国の株式(DR(預託証書)を含む)、公社債および不動産投資信託証券(REIT:リート)に投資を行います。

・合成ベンチマークとの連動を維持するため、先物取引等を利用する。株式、公社債および不動産投資信託証券の実質投資比率が、100%を超える場合があります。

3. 原則として、為替ヘッジを行いません。

運用実績(参照:月次レポート 2018年3月末現在)

出典:eMAXIS Slim バランス(8資産均等型) 月次レポート(2019年3月)より引用

「eMAXIS Slimバランス(8資産均等型)」のかづな先生的解説

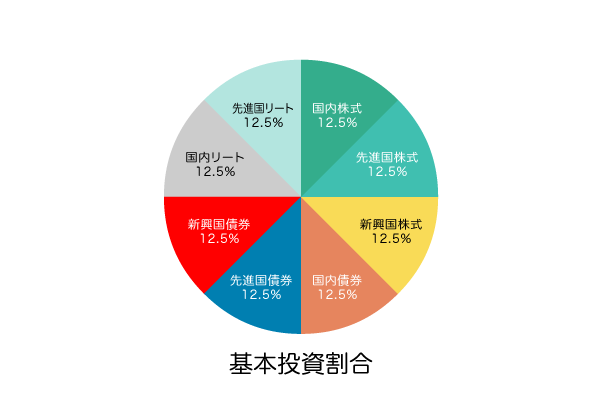

eMAXIS Slimバランス(8資産均等型)は国内・先進国・新興国の株式と債券、国内と先進国のリートなど8つの資産へ均等に(12.5%ずつ)投資するインデックスファンドです。

このファンドを購入すると、日本を含む先進国と新興国の大型株・中型株だけでなく、国内外の債券や不動産などで約6,300銘柄に分散投資することができます。

2017年5月に設定されたファンドですが、2011年10月に設定されたeMAXIS バランス(8資産均等型)と同じ投資先になっています。

三菱UFJ国際投信はeMAXIS(イーマクシス)シリーズを販売していますが、「機動的に信託報酬を引き下げ、業界最低水準を目指す」としてeMAXIS Slim(イーマクシススリム)シリーズを新たに追加したため、このように投資先が同じなのに、コストが異なるファンドが並列しているのです。

後発ファンドのほうが信託報酬は低い設定となり、長期投資では良い成果を生む傾向にあります。新規設定ファンドの「運用実績がない」というデメリットは、既存ファンドの実績でカバーできるのです。

既存ファンドもSlimもTOPIX、MSCIコクサイ・インデックス、MSCIエマージング・マーケット・インデックス、NOMURA-BPI、FTSE世界国債インデックス(除く日本)、JPモルガンGBI-EMグローバル・ダイバーシファイドなどといった、代表的な指数に連動するインデックスファンドです。eMAXIS Slimバランス(8資産均等型)自体の運用実績は1年しか確認できませんが、同シリーズで運用実績を確認することができます。

つみたてNISA対象商品のこのサイトでのチェックポイントを基準とした評価で2商品を比較すると、以下の表になります。

| チェック項目 | eMAXIS Slimバランス(8資産均等型) | 評価 | eMAXIS バランス(8資産均等型) | 評価 |

| 総資産額が50億円以上かどうか | 243億円 | ◎ | 291億円 | ◎ |

| 設定年から3~5年の運用実績があるか | 1年の実績あり。 (設立日2017年5月9日) |

△ | 7年の実績あり (設立日2011年10月31日) |

◎ |

| 信託報酬が低いか | 低い。年率0.17172% →告示0.75%・平均0.35% |

◎ | 普通。年率0.54% →告示0.75%・平均0.35% |

△ |

| トータルリターンが良いか | 1年:4.66% | ◎ | 1年:4.32% 3年:4.91% |

◎ |

ファンドに組み入れられる銘柄や国はずっと同じというわけではなく、時代に応じて変わりますが、運用中のインデックスファンドの配分比率は、自動的に以下のような配分に調整されます。

このファンドでつみたてNISAをすることで、あなたのお金は国内株式・債券・不動産に4割弱、日本を除く先進国株式・債券・不動産に4割弱に、新興国株式・債券に2.5割に投資することが分かります。

つみたてNISAの対象商品は約160本ありますが、大きく9つのカテゴリーに分かれています。eMAXIS Slimバランス(8資産均等型)は3番目にオススメな「指定インデックスファンド・バランス・海外型カテゴリー」のファンドです。

このカテゴリーの中にもさまざまな商品がありますが、なぜこの商品を選んだのか。その理由は、「代表的な指数に連動しているインデックスファンドの8資産複合型のファンドで、信託報酬(投資信託を保有するときにかかるコスト)が低いため」です。

このメリットについて、詳しく解説します。

それぞれのカテゴリーが、代表的な指数に連動している

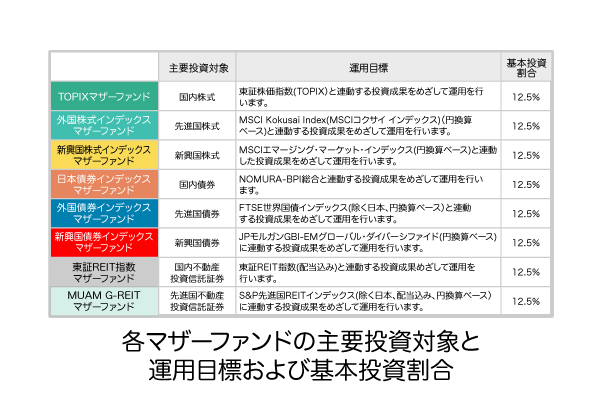

eMAXIS Slimバランス(8資産均等型)は「ファミリーファンド方式」で運用されています。

ファミリーファンド方式は、「マザーファンド」と「ベビーファンド」から成り立っています。ベビーファンドとは「複数の小さな投資信託」であり、このファンドを通じて同じ運用会社のマザーファンドへ投資を行います。

eMAXIS Slimバランス(8資産均等型)の8資産カテゴリーは、以下の通りです。各々資産カテゴリーで12.5%ずつの均等配分になっていて、代表的な指数と連動しています。

つみたてNISAは単独で債券や不動産を購入することができません。必ず株式と組み合わせる必要があるため、債券や不動産を購入したい場合はバランス型ファンドを活用することになります。

信託報酬が、バランス型の中では最低水準

株式や債券などの値動きは日々変動しているため、資産配分にはズレが生じます。例えば外国株式が値上がりすると資産残高が増えて嬉しい反面、12.5%の割合を超えてしまう可能性があります。リスク許容範囲を考慮した資産配分が崩れてしまう場合、調整する必要があります。

8資産カテゴリーを自分で組み合わせている場合、あなた自身で配分割合の変更やスイッチングを行い、資産配分を元に戻す必要があります。この作業をリバランスといいます。

バランス型ファンドではこれを自動的に行ってくれますが、この分だけ信託報酬が高くなっている商品が多いです。

既存のバランス型ファンドの多くは、信託報酬が0.5%前後です。例えば2011年10月31日に設定されたeMAXIS バランス(8資産均等型)は0.54%です。

しかし、eMAXIS Slimバランス(8資産均等型)は0.2268%です。販売会社をネット金融機関のみに限定したことで、信託報酬が引き下げられているのです。投資先は既存のeMAXIS バランス(8資産均等型)と同じです。

既存ファンドのeMAXIS Slimバランス(8資産均等型)は、2017年5月9日の新規設定当初は信託報酬が0.2376%でした。しかし半年後の2017年11月10日、2018年2月27日、2018年4月11日と3回にわたり、信託報酬の引き下げが実行されています。

そして、2018年7月25日より、4回目の信託報酬引き下げが発表され、税抜きで0.159%以内となりました。消費税を含むと0.17172%となり、同カテゴリーの最低水準になります。

つみたてNISAは最長20年の長期投資をするため、コストの低いファンドを選ぶと有利になります。信託報酬は小さな額に思えるかもしれませんが、20年という長期で見ると大きなコストなのです。

純資産額が50億円を超えている

eMAXIS Slimバランス(8資産均等型)は主にネット証券やネット銀行でしか買えませんが、設定時からから1年が過ぎ、確実に資産残高を増やしています。

既存のeMAXISバランス(8資産均等型)は、信託報酬の引き下げが行われてなく、0.54%のままです。同じ投資先であればSlimシリーズのほうが信託報酬は0.17172%と低くくなっています。

Slimは2017年5月の設定から2019年3月末時点までで、純資産総額が232億円ですので、新規設定ファンドのデメリットである「繰上償還のリスク(運用がストップすること)」はクリアできているでしょう。

既存のeMAXISバランス(8資産均等型)との違い

既存のeMAXISバランス(8資産均等型)とeMAXIS Slimバランス(8資産均等型)の違いは、「運用実績」だけです。その他の点は、まったく変わりません。

既存のeMAXISバランス(8資産均等型)は2011年10月31日が設定日のため、2019年3月までに7年の実績があります。これに対して、eMAXIS Slim バランス(8資産均等型)は2017年5月9日設定のため、1年の実績です。

本当に既存ファンドと新設ファンドで投資対象に差異がないのか、「最新の月報」から調べてみました。

【既存:eMAXISバランス(8資産均等型)】

出典:eMAXISバランス(8資産均等型) 月次レポート 2019年3月29日基準より引用

【新規設定:eMAXIS Slimバランス(8資産均等型)】

出典:eMAXIS Slimバランス(8資産均等型) 月次レポート 2019年3月29日基準より引用

資産配分の比率が数%異なりますが、ほぼ投資対象は似ています。「組入上位10銘柄」「組入上位10カ国・地域」「組入上位10業種」「資産構成」などすべて、投資対象は同じとなっています。

投資対象が同じであれば、リターンも変わりません。そうであればコストである信託報酬の低いほうが、より大きなリターンを得ることができます。そのため、新規設定であるeMAXIS Slimバランス(8資産均等型)のほうがオススメです。

eMAXIS Slimバランス(8資産均等型)の「運用実績がない」というデメリットは、既存のファンドを参考にすることにより打ち消すことができるのです。

eMAXIS Slimバランス(8資産均等型)のデメリット

株式と債券を組み合わせるとお金が増えにくくなる

私は運用期間として10年以上を考える場合には、株式100%で運用することをオススメしています。

株式は値動きが激しく、車に例えると「アクセル」のようなものです。これに対して債券は値動きが小さく、「ブレーキ」といえます。

アクセルとブレーキを同時に踏むと進まなくなるように、株式と債券を組み合わせると、お金が増えにくくなってしまうのです。株式100%での運用を推奨するのはそのためです。

しかし運用期間が5~10年未満しか取れないこともあるでしょう。例えば「結婚資金や住宅の頭金を積み立てる」といった場合です。この場合は債券を組み入れてリスクを低減するのも、1つの方法です。

株式と債券とリート(不動産)の配分は、37.5%:37.5%:25%となります。

リート(不動産)は株式よりリスクが小さいですが、値動きが大きくなることもありますので、株式とリート(不動産)の配分比率が大きいほどリスクが高くなります。

バランスファンドには2~8資産までありますが、リート(不動産)を入れることで、債券を最低限にする8資産がオススメです。

資産の割合を変えられない

eMAXIS Slimバランス(8資産均等型)は前述のように12.5%ずつと配分比率が固定されています。

つみたてNISAは最長20年の運用になるため、各国の経済成長やライフスタイルに合わせて配分比率を変えたくなる可能性はあります。

これ1本で、全世界の株式、債券、不動産に投資することはできますが、その割合を上げたりすることはできません。

長期投資において、自分で各インデックスファンドの割合を調整しながら投資したいという方は、1本でまるごと全世界の株式、債券、不動産を買う形式はデメリットとなります。

均等配分を活用すると、最低水準の信託報酬で世界中の株式・債券・不動産に分散投資することができます。

まとめ

eMAXIS Slimバランス(8資産均等型)はリスクを抑えたい、運用期間が10年未満の可能性のある方にオススメの商品です。

このファンド1本で、リバランスなどの面倒な手間を省いて世界中の株式・債券・不動産に投資することができます。

本来、10年以上の運用期間を確保できるのであれば、リスクを抑える債券を組み入れることはオススメしません。しかし10年未満など、長期運用が難しい場合にはリスクを低減できる良いファンドです。

つみたてNISAはもともと金融庁により優良な商品が厳選されていますが、eMAXIS Slimバランス(8資産均等型)はその中でも低リスク・低コストでバランスの良い商品といえます。バランス型ファンドで、「投資対象の分散」「時間の分散」「長期的な保有」を実践して、確実にお金を増やしていきましょう。!

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7~9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?