つみたてNISAは、2018年1月からスタート国が作った新しい投資制度です。2014年からスタートしているNISAとは違い、買い付けの方法が「積立投資」に限定されています。毎年、非課税枠いっぱいの40万円まで活用し、20年間継続すると、非課税の優遇を受けながら最大800万円まで投資することができます。

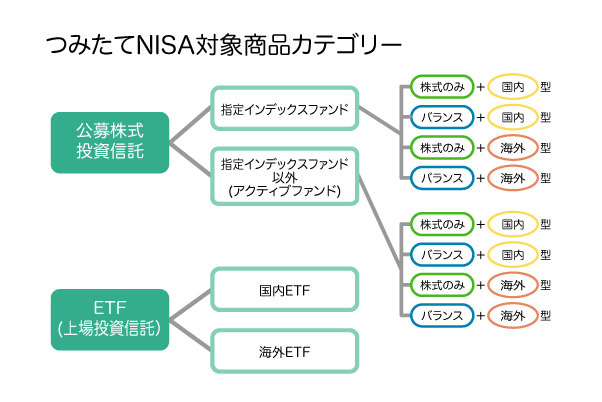

つみたてNISAの対象となっている投資信託は金融庁の厳しい基準をクリアした201本で(2021年12月8日時点)、以下のように分類できます。

ここでは上図の右側であるETF(上場投資信託)について解説します。

ETFは、正直なところ私はあまりオススメしないカテゴリーです。その理由は「ETFという金融商品自体が、積立投資と相性が悪いため」です。そのため初心者は、避けていただいて大丈夫です。

ただ、ある程度の投資経験があり、「インデックスファンドよりさらに低コストで運用してみたい」と考える場合には、検討するのも良いです。

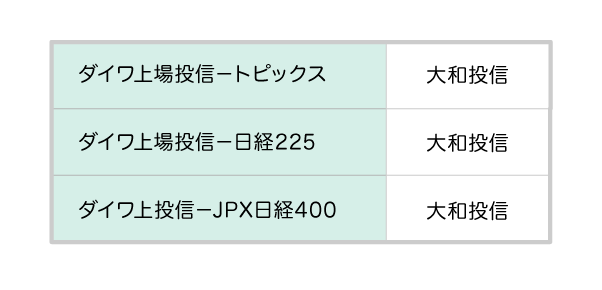

以下が、このカテゴリーの対象となる商品ラインナップです。つみたてNISAがスタートしてから、以下の商品の増減はありません。海外ETFはつみたてNISA対象となっている商品がなく、現状は国内ETFのみとなっています。

このページではETFカテゴリーについて、詳細を解説します。購入を検討する際の、参考にしてください。

Contents

ETFには「国内ETF」と「海外ETF」がある

ETFとは「Exchange Traded Fund」の略で、「上場投資信託」ともいいます。ETFは証券取引市場に上場されていて、株式のように売買できるのが特徴です。

一般的なインデックスファンドとアクティブファンドはそれぞれ、「非上場」と「上場」に分かれます。

つみたてNISA対象商品カテゴリーの「指定インデックスファンド」や「指定インデックスファンド以外(アクティブファンド)」は非上場であり、上場しているのがETFです。ETFはインデックスファンドが大半で、アクティブファンドはごく少数です。

そして、国内で上場している「国内ETF」だけでなく、アメリカやヨーロッパ、アジアなど、海外に市場に上場している「海外ETF」があります。

ETFで資産運用するなら、私がオススメするのは「海外ETF」です。なぜなら、「今後の日本経済は縮小する可能性が高く、世界経済は成長する可能性が高いため」です。

日本の金融機関は、ETF自体を積極的に販売していません。その理由は、販売手数料が安いためです。

2017年12月1日に初めて、国内ETFがつみたてNISAのラインナップに乗りましたが、海外ETFはゼロです。つまり私がオススメしたい海外ETFは、つみたてNISAの商品ラインナップになく、国内ETFしかありません。そのため特に初心者の場合、このカテゴリーは無視して大丈夫です。

ETFのコストはインデックスファンドより低いのに、つみたてNISAでオススメしない理由

ETFのメリットは「インデックスファンドと比較して、信託報酬が低いこと」です。その理由は大きく分けて2つあります。

1つ目の理由として、ETFは株式と同じように市場へ上場されています。買うときは証券会社を通しますが、証券会社は取り次ぎをしているだけで、投資信託のように販売会社が存在しません。つまり中間マージンがなく、その分だけ信託報酬が低くなるのです。

2つ目の理由として、ETFは市場で売買されても、売り手と買い手の間でお金が行き来するだけで、組み入れ銘柄の売買などを行う必要がありません。そのため、低コストで運用できるのです。

ETFに近い商品として、指定インデックスファンドの「株式のみ」で「国内型」が挙げられます。つみたてNISAではこのカテゴリーの商品が32本あります。各指数で最も信託報酬が低いファンドと、つみたてNISA対象の国内ETF商品の信託報酬を比較してみました。

比較すると、3本中2本はETFの信託報酬が低くなっています。ETFの1つ目のメリットにあるように、本来、ETFは投資信託より信託報酬が低いはずです。

しかし、昨今の手数料引き下げの影響で、つみたてNISAで選ばれている「ニッセイ日経平均インデックスファンド」は、ETFである「ダイワ上場投信-日経224」より低い信託報酬になっています。ETFより投資信託の方が手数料が安くなる逆転現象が生じています。

ETFのデメリットは、「購入時手数料」がかかることと、「分配金の再投資に手間がかかること」です。この影響が大きく、ETFは総合的に考えるとインデックスファンドより劣るのです。

以下、ETFがもつ2つのデメリットを解説します。

まずは1つ目の、「購入時手数料がかかること」についてです。

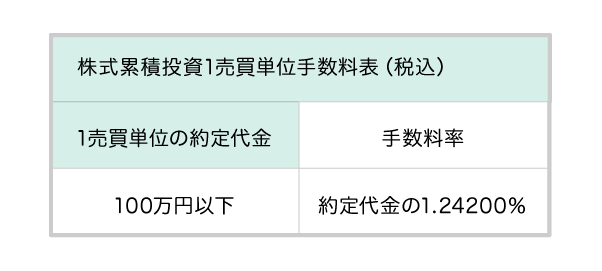

ETFを購入する際には株式と同じく、証券会社に売買手数料(購入時手数料)を支払う必要があります。その金額は証券会社によって異なりますが、つみたてNISAのラインナップにある3つのETFは大和証券でしか買うことができません。そのため、大和証券の手数料を検証します。

つみたてNISAの制度を使う場合、「株式累積投資(累投:るいとう)」の扱いとなります。累投とは、「基本的に毎月一定の金額で株式を購入する株式投資」です。

つみたてNISAの投資信託は、ノーロード投信が条件になっています。しかしETFの購入時手数料はゼロではなく「1.25%以下」という規定のため、購入の際にコストがかかってしまうのです。

大和証券のHPによると、購入時の手数料は以下の表に従って計算します。「1売買単位の約定代金」を、毎月の積立額に置き換えてください。

つみたてNISAでは、年間40万円までの運用で得た利益が非課税となります。つまり月あたり、約3.3万円の投資金額です。

例えば、約3.3万円の枠をすべてETFにする場合、33,000円×0.0124200=409.86円の手数料がかかることになります。従って、信託報酬が投資信託より低い率であっても、毎月の購入時の手数料で相殺されてしまいます。結果的にコストが高くなる可能性が高くなります。

次に、ETFがもつ2つ目のデメリットである「分配金の再投資に手間がかかること」についてです。

ETFでは分配金が発生したときに、手動で再投資を行う必要があります。複利の効果を狙うのであれば分配金を再投資したほうが良いため、手動の手続きは面倒に感じやすいです。

インデックスファンドの場合は「分配金再投資型」を選べば、分配金を自動的に再投資に回すことができます。

さらにつみたてNISAでのETFは、「株式数比例配分方式」を選択している場合しか、非課税の対象になりません。

株式数比例配分方式とは、「証券会社を通じて分配金を受け取らなければいけないこと」です。要は仮に自動で再投資するシステムがあったとしても、ETFでは配当金を非課税扱いにすることができないのです。

このようなデメリットを考慮すると、積立投資をするなら指定インデックスファンドのほうが向いているといえます。

それでも、ETFでつみたて投資をしたいという場合は、選ばれている3つの指数が同じのため、

カテゴリー別解説:指定インデックスファンドの「株式のみ」で「国内型」

のページを参考にしてください。

ETFの未来予測

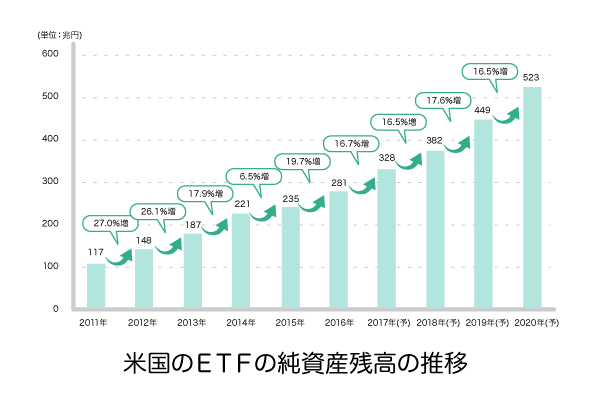

ETFはインデックスファンドより低コストということで、アメリカの個人投資家は活用しています。投資信託の評価機関であるモーニングスター社の代表取締役である朝倉智也氏による「ETFはこの7本を買いなさい」(ダイヤモンド社)では「アメリカでは、ETFが毎年のように2桁成長している。そして2017年以降も、このペースが衰える気配はない」とあります。

一方日本では、機関投資家がETFを活用しています。その中で一番の購入者は日銀です。

2018年12月12日の日経新聞の記事を見ると、日経平均株価を上げるために、ETFを購入していることがわかります。

日銀がETFの購入を決めたのは2010年。当時の日経平均株価は09年にバブル後最安値の7054円まで下げた後、1万円前後で足踏みしていた。日銀は自らETFを購入することを通じて投資家の不安を和らげ、株式を買いやすくする効果を狙った。(中略)市場の日銀依存は強まっている。日経平均は10月に2万4270円と27年ぶりの高値を付け、日銀が最初にETF購入を決めた10年に比べて約2.5倍になった。

2017年までの年間の最高額は2017年の5兆9,033億円でしたが、2018年は初めて6兆円を超える勢いです。市場の日銀依存は強まっていて、最安値の日経平均株価の引き上げを狙う、自作自演なのです。

本来、個人投資家が有利に資産を増やす1つの金融商品であるにもかかわらず、それを活かしきれていません。

しかし、金融庁が積極的にETFを購入しているため、今後は個人投資家にもETFが広まると予測できます。

2016年12月22日に公表された、金融審議会「市場ワーキング・グループ」報告書によると、国民の安全な資産形成のために、ETFの活用がおすすめされています。

以上のことから、現状はあまりオススメではないものの、今後つみたてNISAで有利なETF商品が開発される可能性はあります。ETFカテゴリーにおける商品ラインナップには、今後も注目していく必要がありそうです。

まとめ

ETFは上場しているインデックスファンドのことです。ETFの魅力は「インデックスファンドより、コストである信託報酬が低いこと」です。また、株式のようにリアルタイムで取引ができます。

ETFは通常であれば、自分で売り買いする中・上級者向けの金融商品です。ただ、つみたてNISAを利用することで、運用益非課税の積立投資が可能になっています。

しかし「購入時手数料」と「分配金再投資を自動で行うことができない」というデメリットがあるため、積立投資をするならインデックスファンドのほうが向いています。そのためあなたが初心者の場合、ETFの購入は避けましょう。

日本ではETFが、まだまだ普及していません。ただ、政府も今後ETFの活用を推進する方向です。現在ラインナップに載っているETFは全て「国内ETF」であり、日本は少子高齢化で大きな経済成長が見込めないためオススメではありません。ただ、今後、積立投資に適した「海外ETF」が商品ラインナップに入れば、検討するべきカテゴリーになります。

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7~9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?