社会人1年目や2年目は、つみたてNISAを始める絶好のタイミングです。

20代は60歳を迎えるまでにまだ時間的な余裕があるため、毎月少しずつでも積み立てることで将来に向けた準備をしやすいです。また、20代前半はさまざまなことを吸収しやすい時期のため、「実践を通して投資の経験を積みやすい」といえます。

つみたてNISAは、金融庁が2018年1月に作った制度です。「投資信託」という金融商品を積立投資することで、老後の資産形成をすることができます。

資産形成というと、「お金に余裕のある人が、財産を増やすようなイメージ」があるかもしれません。しかしこれからの資産形成は、「人生100年時代の生活資金を、働いているうちにどう確保するか」という意味合いに変わってきているのです。

20代は、投資デビューをするのに絶好のタイミング。投資を経験する中でお金の流れや社会の仕組みを知ることもでき、とても良い社会勉強にもなります。

仕事を頑張って自分で収入を得る力をつけるのはもちろんのこと、お金にも働いてもらうために、資産運用を始めましょう。

ここではつみたてNISAのスタートにベストなタイミングである「就職したとき(社会人1〜3年目)」ついて、ポイントを解説します。私の会社員時代の経験を元に解説します。

Contents

「給与天引きでお金を貯める」という固定概念を捨てる

新入社員は研修などで「財形貯蓄をするべき」のように教わることが多いです。私も同部署の先輩からの勧めで、社会人2年目から財形貯蓄を始めました。

財形貯蓄とは「給与から天引きで貯金する制度」です。勤務している会社が制度を導入している場合に利用でき、「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の3つがあります。

財形年金貯蓄や財形住宅貯蓄は合計貯蓄残高が550万円になるまで、利子に税金がかかりません。これに対して一般財形貯蓄はこうしたメリットがなく、利子に対して20.315%の税金がかかります。これは通常の貯金と同じです。

一般財形貯蓄は「給料から天引きで貯金できる」ということ自体がメリットです。自分で「毎月3万円ずつ貯金しよう」のように決めて貯めるより、確実に貯金することができます。

ただ、財形貯蓄は正直なところ、今の時代の資産形成には不向きです。お金を単に「プールするだけ」で、時間が経ってもお金は増えないためです。

財形貯蓄が今でも普及している理由は、推奨している人が「バブル世代の成功体験から抜け切れず、現状を把握していない」という背景があるためです。

バブル時代、日本の金利は高く、通常の定期預金を上回る7%の金利がつく財形制度がある会社もありました。

銀行に勤務していた私の叔父から、「社内預金にお金を預ければ、あっという間に元本が倍になった」と聞いたことがあります。

つまり昭和時代の日本は、財形貯蓄が資産形成にとても有効だったのです。

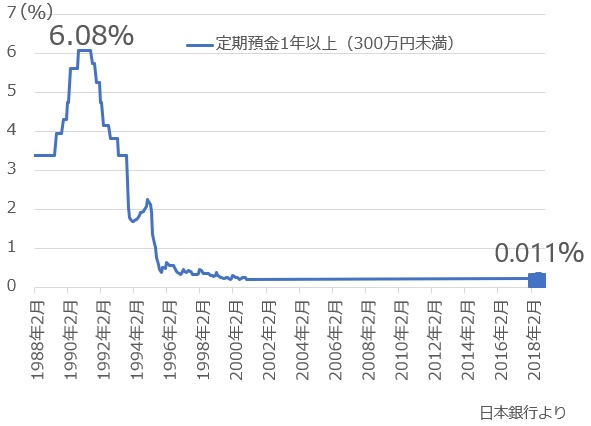

以下は、日銀が発表している預金金利の推移グラフです。定期預金の金利は、財形貯蓄の金利を決めるベースとなっています。

私が一般財形貯蓄を利用していた1997〜2000年は、定期預金でも金利が1%以下です。つまり、「どれだけ時間が経っても、ほとんど金利がつかない状態」なのです。

それなのに私は毎月3万円、ボーナス時は30万円を、一般財形で積み立てていました。わずかな利子に対して税金がかかるため、給与天引きでお金を貯めることはできましたが、お金を増やすことはできませんでした。

叔父が社内預金を利用していた1990年前後は、定期預金の金利が6%の時代です。「72の法則」という法則にあてはめると、約12年で元本が倍になることがわかります。(72÷6=12年)。

「一般財形貯蓄」という名称は今も昔も同じですが、預金金利をとりまく環境は大きく変わりました。私が一般財形を利用していた時代よりもさらに預金金利は悪化し、2018年12月時点では0.1%を切っていて、0.01%台です。そのため長期で貯金をしても、お金を増やすことはできません。

例えば1年頑張って50万円貯金しても、金利0.01%では1年で50円しか増えないのです。さらに、ここから税金が約20%差し引かれるため、実際に増えるのは40円ほどです。

これから就職して一般財形を有効に活用するなら、病気や失業など働けなくなったときの生活費として最低限給料の3カ月程度を準備するために使うことです。

毎月の積み立て額を決めるのに、年収の額と実際振り込まれる額が異なることを知る

労務行政研究所の調べによると、2018年4月における新卒の初任給は、大学卒で21万868円(一律設定)、大学院卒修士22万8,046円、短大卒17万8,927円、高校卒16万6,231 円(一律設定)です。「月収いくら?」と聞かれたときに答えるのがこの金額です。

ただ、実際に銀行口座へ振り込まれる金額は、上の金額と異なります。聞いたことがあるかもしれませんが、「額面の給与」と「手取り給与」は違うためです。

額面の給与は上で紹介した金額であり、給与明細でいう「支給額合計」。手取り給与は給与明細でいう「差引支給額」で、実際に銀行口座へ振り込まれる金額です。会社の給料は支給額合計から、さまざまなお金が差し引かれるのです。

給料から税金である「所得税」、社会保険料である「健康保険」「厚生年金」「雇用保険」などが差し引かれ、残りがあなたの自由に使えるお金です。差し引かれる金額のことを「控除」といいます。

給料明細で確認してみましょう。以下で紹介する例は、4大卒で初任給が21万円の場合です。

社会人1年目の初給料は、手取りが最も多い

就職して初めてもらう給料明細は、以下のようになっています。

「健康保険」や「厚生年金」といった社会保険料は、前月の給料に対して払います。そのため就職して初めてもらう給料では、これらが差し引かれません。雇用保険と所得税のみが、給与から天引きされます。また、税金である「住民税」は前年の年収に対して算出されるため、入社2年目からしか差し引かれません。

つまり2年目以降に昇給がない場合、就職した初月にもらう給料の手取りが一番多くなります。手取り額は、収入の約98%です。

社会人1年目の2カ月目以降は、社会保険料が差し引かれる

就職した年の2ヶ月目以降は、給料明細が以下のようになります。

就職して初めてもらうお給料との大きな違いは、雇用保険と所得税の他に、「健康保険」や「厚生年金」などの社会保険料が差し引かれることです。その分手取りが減り、収入の83%が手取り額となります。

社会人2年目で昇給がない場合、社会人1年目より手取りが少ない

入社2年目以降の給料明細は、以下のイメージです。

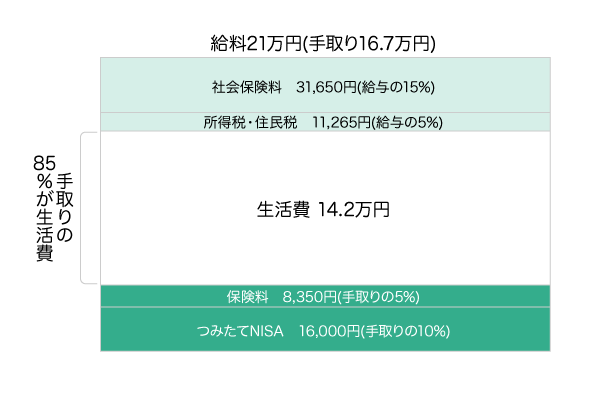

就職して2年目になると、住民税が差し引かれます。住民税は「前年度の所得(収入のこと)」に対してかかるものだからです。そのため、支給額合計は21万円ですが、実際の手取額は16.7万円です。昇給しない場合、社会人2年目は1年目より手取りが少なくなってしまうのです。

このように、就職した最初の手取りが一番多いこともあります。ただ、「税金や社会保険料が差し引かれても、8割は手元に残る」という全体像を知っておくと、無理のない積立金額を計算しやすくなります。

就職したら、まずは給料・ボーナスの管理をするべき

給料の約8割が口座に振り込まれることを確認したら、大切なお金を管理することが大切です。

社会人になると、学生バイト時代に比べて手にするお金が急に増えます。私は大学生の頃、アルバイトで毎月10万円くらいの収入を得ていました。しかし社会人になったら、いきなり20万円近い給料を毎月もらえるようになったのです。

そのためお金を管理する意識をもっていないと、つい無駄遣いしてしまいやすいのです。

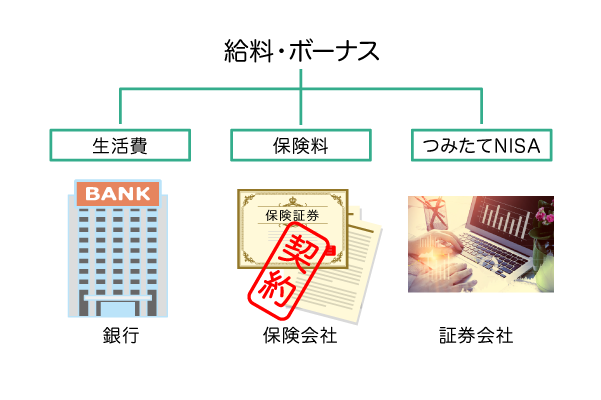

そのため初任給をもらうタイミングになったら、「給料と賞与(ボーナス)をどのように使うか」について、ルールを作ることが大切です。

先に「毎月の保険料」と「つみたてNISAの積立額」を決めるべきで、この2つを固定すれば、必然的に残りのお金で生活費をやりくりすることになります。以下はイメージ図です。

<就職したときのお金の仕組みづくり>

「生活費」「保険料」「つみたてNISA」について、それぞれ解説します。

生活費は「衣食住」に関するお金

生活費とは文字どおり、生活に必要な「衣食住」に関する費用です。食費や飲み会の費用、インターネットの料金、水道光熱費、お財布に入れておく現金などです。

1人暮らしで家賃の支払いをしていたり、クレジットカードや自動車ローンを利用していたりする場合、残高不足にならないか注意が必要です。なぜなら、うっかりしてクレジットカードの利用額やローンの引き落としができなかった場合、あなたの個人信用情報に延滞履歴が残ってしまうからです。

突然の病気やケガで生活費の管理ができない状況になることも考えて、クレジットカードの平均利用額とローンの返済額、それぞれ最低1か月分は口座に入れておくことをオススメします。

保険料は経済的リスクを補うお金のこと

保険料は、民間の「損害保険」もしくは「生命保険」にかける費用です。

自動車保険や火災保険などの損害保険は、1年に1度支払う「年払い」が一般的です。これに対して、医療保険やがん保険、定期保険の一種である収入保障保険は「月払い」が多いです。

保障性のある保険は、「手取りの5%」を目安に加入すると良いです。就職2年目の手取り額は約16万円なので、保険料の目安は月額8,000円になります(16万円×5%)。

生命保険に入ると、「生命保険料控除(こうじょ)」を使うことができます。生命保険料控除とは、「支払った保険料の額に応じて、所得税・住民税を減額してもらえる制度」です。

例えば年収300万円で独身なら、月8,000円の生命保険や医療保険に加入すると、年末調整の申請で1カ月分の保険料である8,000円が戻ってきます。

保険は入りすぎても、入らなさ過ぎてもダメです。万が一に備えるためのお守りとして、保険に入っておくことをオススメします。

つみたてNISAでお金を増やす

上で解説したように、毎月お金を貯める制度として、一般財形貯蓄や銀行・郵便局の積立制度を活用している人は多いです。ただ、今後はお金を「つみたてNISA」に回すほうが良いです。

メガバンクの定期預金は0.01%となっており、今後も上がる見込みがありません。私は日本と海外の経済情勢を常にチェックしていますが、日本は高齢化社会のため、経済が急激に拡大する可能性は低いのです。

つみたてNISAは投資信託という金融商品を購入することで、日本や海外へ投資することができます。海外は今後も大きな経済成長が見込めるため、「積立投資」をすることでお金を増やすことができるのです。

つみたてNISAは「年間40万円(月33,333円)までの運用した利益に、税金がかからない」というメリットがあります。毎月33,333円ずつ積み立てられると理想ですが、「手取りの10%」を目安につみたてNISAを始めましょう。

就職2年目を例にすると、給料が約16万円なのであれば、1万6千円をつみたてNISAに充てるということです。

定期預金に1年預けて、金利は0.01%。これでは金利とはいえない「ゼロ金利時代」です。つまり、貯金でお金を置いておくほうが、リスクが高い時代なのです。つみたてNISAは途中で解約することもできるため、貯金から無理のない積立投資へシフトすることをオススメします。

給料+賞与-(生活費+保険料+つみたてNISA)=0円を目指す

給料または賞与が振り込まれる口座で、生活費、保険料、つみたてNISAの支払いをすることで、次の給料日前には口座残高がゼロになります。

このようにすることで、「今月お金を残すためには、いくらまで使えるのだろう」のような、余計な悩みから解放されます。

例えば就職2年目で給料が21万円の場合、手取りは16.7万円です。その手取りの5%である8,350円を保険料として、10%である16,000円をつみたてNISAの積立金として差し引くと、142,650円が生活費として使えるお金です。

一人暮らしの場合は家賃がかかりますが、実家暮らしなら生活費を抑えられます。この場合はつみたてNISAに充てるお金を増やすなど、お金の仕組みづくりをしていきましょう。

家計のイメージは以下のようになります。

初任給は手取りが少ないように思えますが、まだ結婚前で教育費や住宅ローンなどの負担がありません。そのため「つみたてNISA」にかけるお金を用意しやすく、資産運用を無理なく始めることができます。

つみたてNISAは運用益に税金のかからない期間が「20年間」と決まっています。仮に25歳でスタートすると、20年間が経っても45歳です。つまり老後までに、相当な時間があります。どの世代よりも時間を味方につけることができるため、就職をきっかけにつみたてNISAを始めるのはとても良いことです。

就職したときのオススメファンド

つみたてNISAを始める場合、SBI証券や楽天証券などのネット証券で口座を作り、「投資信託(ファンドといいます)」という金融商品買うことでスタートします。「毎月1万円分、このファンドを購入する」のように、積み立てて購入します。

一見すると難しく思えるかもしれませんが、口座開設はスマホで簡単に作ることができ、ファンドの購入もスマホの操作だけで手軽にできます。

また、「ファンドを買う」というのも怖く感じるかもしれませんが、実はネット証券なら、最低購入金額は100円からです。ただし毎月100円を積み立てても将来のお金は増えないため、できれば給料の10%、難しければ月5,000円や10,000円から始められると良いです。

また、つみたてNISAを始めるときに大切なのは、「どの商品(ファンド)を買うのか」ということ。

就職を機につみたてNISAを始めるなら、「株式100%で運用でき、低コストのインデックスファンド」を購入するのがオススメです。

給料が右肩上がりの国であれば、自分がさらに働くことでお金を増やすことができます。しかしそうでない状況の場合、「お金にも働いてもらう」ことが大切です。自分の仕事と資産運用を同時進行しなければ、資産が増えない状況になっています。

ただ、就職したばかりの社会人1~2年目は、投資初心者が圧倒的に多いです。そのため初心者でも安心して投資しやすい「アメリカのネット関連企業に半数以上投資する、先進国ファンド」を選ぶべきです。

ちなみに投資信託には「インデックスファンド」と「アクティブファンド」の2種類があり、投資手法の違いによって分かれています。

簡単にいうと「より安全に投資しやすい手法」がインデックスファンド、「積極的にリターンを狙う分、多少のリスクがある手法」がアクティブファンドです。初心者にはインデックスファンドのほうが良いです。会社での仕事にも集中しやすくなります。

具体的な商品としては、「ニッセイ外国株式インデックスファンド」と「eMAXIS Slim先進国株式インデックス」の2つがオススメです。この2ファンドは、「MSCIコクサイ・インデックス」という信頼できる指数に連動していて、低コストのファンドです。

両ファンドのメリットは「信託報酬の安さ」です。信託報酬は同指数で最も低い0.11772%です。

1位か2位か迷ってしまう方には、純資産額が1,000億円超に投資したい人は「ニッセイ外国株式インデックスファンド」、特に50億円をこえていればこだわらない方は「eMAXIS Slim先進国株式インデックス」2位ですね。詳細は以下のページをチェックしてくださいね。

>>つみたてNISA「ニッセイ外国株式インデックスファンド」を解説!(オススメ1位)

>>つみたてNISA「eMAXIS Slim 先進国株式インデックス」を解説!(オススメ2位)

まとめ

就職は「あなたが働くこと」ですが、「お金に働いてもらうこと」を意識することで、将来のお金の増え方に大きな差がつきます。

働いて得た給料を貯金しても、マイナス金利時代のためお金は増えません。毎月の給料を生活費で全て使ってしまわないように、保険料やつみたてNISAなどで「お金を貯めて、増やす仕組み」を作りましょう。

新しいお金との付き合い方を身につけるなら、1日でも早いほうが良いです。どんなに偉いエコノミストでも、経済を100%理解している人はいません。勉強はしないよりしたほうが良いですが、知識がつくのを待っていたら永遠に投資を始めることができません。

つみたてNISAは少額からスタートでき、投資初心者でも無理なく始めやすいです。

また、仕事を覚えるときのように、投資も「経験しながら実践を積むこと」が大切です。月1万円前後の積立投資なら、途中で相場の変動があったとしても、20年後の運用成果で大きな利益を手にしやすいです。

入社1年目や2年目は会社の仕事を覚えなくてはいけないため、本業に専念できるよう「先進国株ファンド1本」に絞るのが良いです。シンプルで成功体験を積みやすく、ほったらかしでも大丈夫な状況を作りやすいです。

つみたてNISAを始めるには、証券会社で口座を開設する必要があります。ネット証券ならスマホで口座を管理しやすく、月額100円から積立投資を始めることができるため便利です。最初は3,000円や5,000円の積立から始めて、少しずつ金額を増やしていきましょう。オススメのネット証券は別ページで紹介しているため、参考にしてくださいね。

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?