住宅を購入したときは、将来の老後資金を準備するためにつみたてNISAを始める良いタイミングです。

多くの場合、マイホームを購入するときは、住宅ローンを組むことになります。「手元のお金から頭金を用意することができるのか」「毎月の返済額として無理なく払える金額はいくらか」など、家を購入するときは、預貯金と家計の把握が重要です。

そのため今まで家計をどんぶり勘定で計算していたとしても、住宅ローンを組むときにはきちんと家計管理をしなくてはならない状況になります。

頭金ゼロで住宅を購入する人も珍しくありませんが、頭金があれば総支払額が減るため、今まで貯めていた資金を頭金として使うケースが多いです。

さらにマイホームを買うときには頭金の他に、売買契約や住宅ローンを借りるための印紙税、登記のための費用、中古の場合は仲介手数料、諸費用がかかります。一般的な目安として、新築で物件価格の3~7%、中古では6~10%の初期費用がかかります。

また、手元の資金を頭金や諸費用に充当したり、入居の際に新しい家具やカーテンなどを買い替えると、預貯金を使い果たしてしまうものです。

そこで活用したいのがつみたてNISAです。つみたてNISAの非課税期間は最長20年ですが、期間いっぱいまで運用しなければならないわけではありません。仮に住宅ローンを繰上返済したくなった場合、途中で解約してその資金にすることも可能です。

マイホームを手に入れた満足感や老後の住まいが確保できた安心感があるため、家を買ったときは投資をスタートする良いチャンスです。

ここではつみたてNISAを始めるために適したタイミングである「住宅を購入したとき」について、ポイントを解説します。

Contents

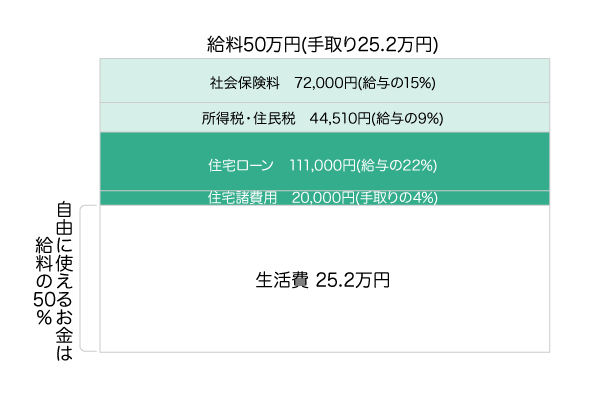

住宅ローンを組むと、「月収の約半分」が自由に使えるお金

住宅ローンは借金ですので、借りたら返済しなければいけません。銀行などの金融機関はあなたの年収に基づいて、いくら融資するかを審査します。金融機関が提示した住宅ローンの金額で借りてしまうと、教育費が増えたり転職などで収入が変わったりしたときに、返済が滞ってしまうことがあります。

そのため「いくら借りれるか」ではなく、「いくら返済できるか」をベースにして住宅ローンを組むことが大切です。

住宅金融支援機構は「住宅購入資金調達内訳(2015年度/平成27年度)」というデータを公表しています。この数値から「注文住宅・建売住宅・マンションそれぞれの購入者が、毎月どれくらいの額を返済しているか」が分かります。

このデータを元に、「月収に対する住宅ローン返済額の割合」を計算してみました。すると、おおむね20%前後ということがわかります。

建売住宅購入:月9.7万円返済÷(世帯年収588.5万円÷12ヶ月)=9.7÷49.0=19.79 %

マンション購入:月11.9万円返済÷(世帯年収768.5万円÷12ヶ月)=11.9÷64.04=18.58%

気をつけなければいけないのは「住宅を購入するとローンの返済だけではなく、さまざまな費用がかかること」です。

一戸建てとマンションに共通してかかる費用は、固定資産税や都市計画税です。これらは住宅を保有し続ける限り、毎年かかります。きちんと準備しておかなければ、支払うべきタイミングに間に合わないということが起きます。

一戸建ての場合は、一定期間が過ぎるとメンテナンスの修繕費を準備する必要があります。また、町会費も支払わなければいけません。

マンションの場合は、管理費や修繕積立金、駐車場代がかかります。

つまり家計のイメージは、以下のようになります。

住宅購入資金調達内訳(2015年度/平成27年度)によると、注文住宅を購入する家庭の平均世帯年収は610.5万円です。世帯年収とは「夫婦の合計年収」です。

このように住宅ローンを組む場合、いくらまでならローンを組めるかを世帯年収から考えることが多いです。例えば、夫400万円と妻200万円で、世帯年収600万円になります。

一般的な目安として、「家の価格は世帯年収の5倍以内、ローン返済額は世帯年収の20%以内に収めるのが良い」です。夫単独では購入が難しい物件も、妻の収入を合わせて住宅ローンを組むことで、希望する住宅を購入できるのです。

毎月の給料から税・社会保険料・住宅ローン・住宅にかかる費用を差し引くと、5割が手元に残ります。このことを理解すると、残りのお金で生活費やつみたてNISAでの積立金を考えやすくなります。

住宅を購入したときには、家計の固定費を見直すべき

収入の約5割が手元に残ることを確認したあとは家計をチェックして、今まで当たり前のように考えていた固定費を見直しましょう。

固定費として代表的なものが、「光熱費」「通信費」「保険料」です。これらそれぞれについて、安くするポイントを解説します。固定費を安くすれば、それだけつみたてNISAに回せるお金が増えます。

光熱費を安くする2つのポイント

光熱費の代表的なものは、電気とガス料金です。

オール電化でない場合、電気とガスはセットで使用します。電気は年間通してさまざまな場所で使います。ガスは台所のコンロ、お風呂を沸かすときなどに使います。つまり、ガスより電気の占める割合が高いです。

2016年3月まで、電力会社は全国に10の企業しかありませんでした。東京であれば東京電力、関西であれば関西電力で、ほかに中部電力・東北電力・九州電力・中国電力・四国電力・北海道電力・北陸電力・沖縄電力があります。

しかし2016年4月から「電力自由化」が解禁となり、10の電力会社だけでなく、新規の電力会社が登場しました。これによって、電気代の価格競争が始まっています。

インターネットでは、さまざまな電力会社の料金を比較できるシミュレーションが、無料で利用できます。

私の家庭を例にすると、電気は東京電力、ガスは東京ガスのエリアです。ただ、東京ガスも新しく、電力を扱うようになりました。東京ガスに電気料金を乗り換えた結果、セット割適用で月270円(税込)安くなり、5%ほどの家計削減をすることができました。

乗り換える際は、以下のサイトでシミュレーションをしたあと、最終的にはコールセンターに問い合わせながら決めました。

毎月ポストに入っている検針の紙を手元に用意してネット入力やコールセンターの問い合わせをすると、スムーズにシミュレーションができます。

また、10年以上使っている冷蔵庫やエアコンがあれば、省エネ性の高い新製品に買い換えると、電気代を大きく節約できることがあります。

実際、私は今の住まいへ2015年4月に入居したのですが、エアコンと冷蔵庫は引越しに合わせて最新のものに買い替えました。特にエアコンの効果は高く、夏の外出時に冷房を消した場合と、消さなかった場合では、1ヶ月の電気代がほとんど変わりませんでした。

電気をこまめに消すなど手間がかかる節約法ではなく、プラン変更や製品の買い替えによって、光熱費を継続的に削減することができます。

年々増え続ける通信費を簡単・継続的に削減する方法

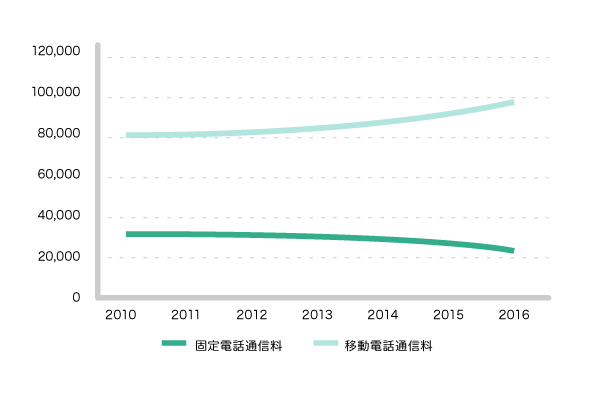

総務省が公表している情報通信白書・平成29年版「電話通信料の推移と世帯支出に占める割合」のデータによると、家庭の固定電話利用料は減少しているのに対し、スマホや携帯などの通信料は増えていることが分かります。

2016年度において、固定電話と携帯・スマホの料金は4倍の差があり、スマホの料金は月8,000円が平均です。

固定電話と移動通信(スマホ・携帯)の通信量推移を、グラフにしてみました。固定電話の費用は減っており、スマホなどによる移動通信の費用は上がっています。

さらに、今は小学校低学年であっても「GPS機能などで防犯対策になる」などの理由で、家族1人がスマホを1台持つ時代になっています。そのため通信費はさらに増加し、毎月の支払い額が家計を圧迫することも予想されます。

簡単に通信料を削減する方法は、「料金プランが自分の使用状況に見合っているか」「不要なオプションの契約をしていないかどうか」について、改めてチェックすることです。

めったに見ないサイトやアプリに月500円を払ったままにしていたり、データ通信量のプランを大きくしていたり、不要なサービスを見直したりすることで月1,000円など、意外と大きな金額を削減できます。これを家族の人数分行えば、月に3,000円くらいの節約になることもあります。

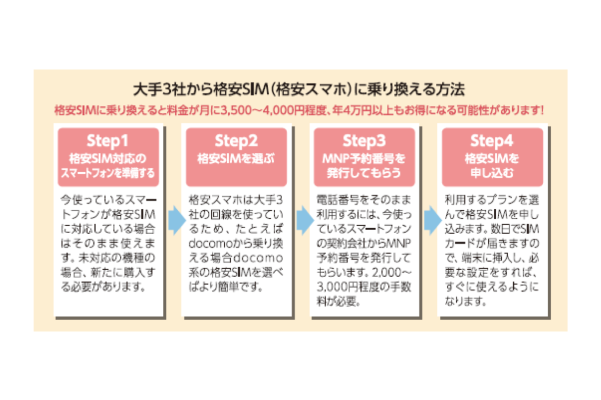

また、より大きく、継続的に削減するなら、「格安スマホ」に乗り換えるのも良いでしょう。

格安スマホに変更しても、電話番号はそのまま使えます。ただ、「メールアドレスを引き継ぐことができず、変更されてしまうこと」「ドコモやau、ソフトバンクに比べると、電波がつながりにくい」などのデメリットがあります。

メールアドレスが変更になったとしても、ショートメールやフェイスブックのメッセージなど、他のSNSで対応することができます。また、LINEの通話機能を活用することで、つながりにくいリスクを回避することができます。

格安スマホの手続きやプランは複雑な場合もあるため、以下のステップを参考にして、乗り換えてください。年間で削減できる金額を考えると、一日でも早く取り組むほうが良いです。

保険の見直し

住宅ローンを組んで住宅を購入するときは「団体信用生命保険」(団信)への加入が義務付けられていることが多いです。これは、保険料を削減できるチャンスです。

団体信用生命保険(団信)とは「住宅ローンの返済中に契約者が死亡または重度の障害になった場合、本人に代わって生命保険会社がローンの残り金額にあたる保険金を補償してくれて、支払いをすべて完済できる制度」です。

配偶者の考え方にもよりますが、ご主人が万が一のことがあった場合、実家に帰らないもしくは帰れないなら、家賃分の死亡保険に入る必要があります。

住宅を購入して団信に入ることで、旦那さんが亡くなった、もしくは大きな病気になったときには、住宅ローンの支払いが不要になります。そのため加入している生命保険の減額を、検討することができます。

また、減額を考えない場合でも、保険の見直しは有効です。

2018年4月以降、死亡保険で掛け捨ての代表的な保険種類である、「定期保険」は、保険料が引き下げられました。11年ぶりに保険料の算定基準となる「標準生命表」が改定された影響です。

また、健康であれば保険料が安くなる健康割引の適用や、「定期保険」の一種である「収入保障保険」に加入し直すことで、「定期保険」より保険料を最大3分の1に減らすことができます。

加入時から年齢が上がっても、保険の見直しをすることで保険料を安くできる可能性があります。

私が繰り上げ返済をオススメしない2つの理由

「借金は悪」と日本人はよく言いますが、住宅ローンは審査が通った人しか組むことができません。しっかりとした基準があり、これをクリアした安定収入がある人しか、審査を通ることは難しいのです。

20年間の住宅ローンで審査が通ったということは、「あなたは20年間、指定の金利でお金を借りる権利があります」というお墨付きをもらったようなものです。あなたに融資してくれる金融機関との契約を、自ら放棄することはとてももったいないことだと思います。

住宅ローンは「なるべく繰り上げ返済をして、早く完済すべき」といわれます。しかし私は、繰上げ返済をオススメしません。その理由は2つあります。

1つ目は病気や死亡などのときに「住宅はあるけれど、手元にお金がない」ということが起きるからです。

団体信用生命保険に加入していれば、旦那さんが亡くなったり病気になったりした場合、それ以降は住宅ローンを支払う必要なく持ち家が手に入ります。

繰上げ返済は支払う総額を少なくすることができるため、損得勘定から考えると得策です。しかし、もし旦那さんに万一のことが起きてしまった場合、払わなくて良いお金を先に払ってしまうことになります。そのお金は戻ってきません。

そうであれば繰上げ返済をせず、コツコツと毎月返済していくほうが手元のお金を運用することができ、お金に働いてもらうことができます。

繰り上げ返済をオススメしない2つ目の理由として、「日本は金利を上げにくく、変動金利型で借りていたとしても、金利が上がる可能性は低いため」です。

住宅ローンの金利は、長期金利に大きく影響を受けます。預金ではマイナス金利だとお金が増えないのでメリットにはなりませんが、お金を借りるときは金利が上がらないことはプラスになるのです。

住宅ローンは大きく分けると「固定型」と「変動型」に分かれます。

固定型は、当初設定された金利・返済額がローンを完済するまで固定されます。世の中の金利が上がっても影響を受けないため、総返済額が分かります。

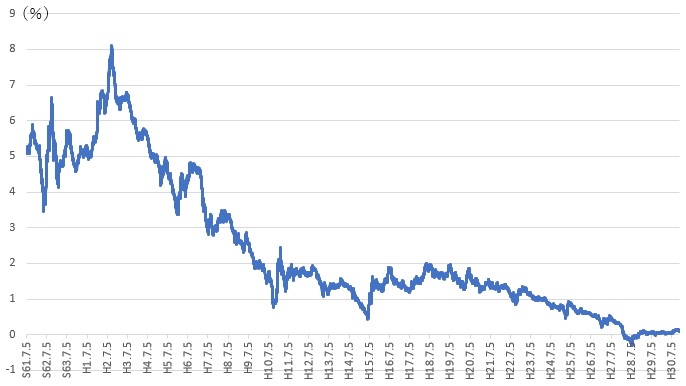

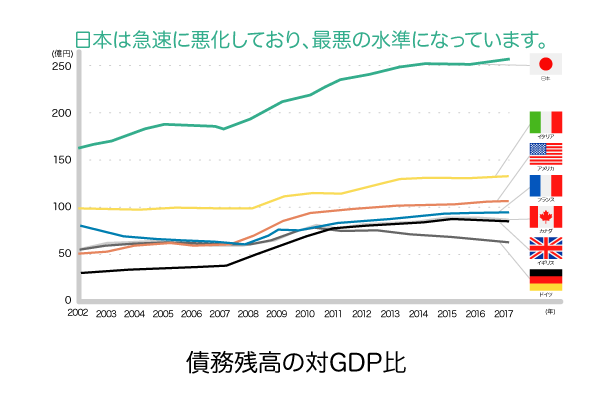

代表的なのは、住宅金融支援機構の商品である「フラット35」です。最長35年間、固定金利で住宅ローンを組むことができます。固定金利は、10年国債(日本国債)の金利による影響を大きく受けます。

以下は10年国債の推移をグラフにしたものです。平成28年からは、ゼロ金利になっていることが分かります。これをベースに固定金利が決まっていますが、国債の金利は平成が始まった頃から下がるばかりで、上昇する兆しはありません。

変動型は半年ごとに金利を設定し直すため、「返済額の元本」と「利息の割合」が変更されます。ただし、5年間の返済額は変わりません。5年毎に金利の上下から、返済額を再設定します。変動金利は、日銀の政策金利が大きく影響します。

日本は超低金利時代といわれていますが、変動型は固定型よりもさらに金利が低くなっています。

繰上げ返済を勧める専門家は、その理由として「変動金利の場合、いつ金利が上がるか分からず、毎月の返済額や総返済額に不安を感じてしまう」ということを挙げています。

果たして、日本の金利は上がるのでしょうか?

答えは、日本は金利を上げたいのですが、上げられないのです。

日本はご存知かもしれませんが、世界一の借金大国です。つまり、国債の発行が世界で一番多いのです。

国債とは、お金の借用書です。10年国債であれば、国にお金を貸している代わりとして、金利分の利息を受け取ることができます。10年経つと「償還」という期限がくるため、国は元本を支払う必要があります。

もし、国債の金利が1%アップしたら、そのタイミングで国債を売りたい人が出てきます。すると国は、元本を用意しなければならなくなります。国債は国が国民からお金を借りるために発行していますが、金利を上げてしまうと、ますます財政が悪化してしまうのです。日本はすでにたくさんの国債を発行しており、売りたい人がたくさん出てきたら国の財政は大変なことになってしまいます。

このような事情から、日本は金利を急に上げる可能性はとても低く、変動型の住宅ローンでも利息や返済額が増えるリスクは小さいのです。

せっかくお金を借りる権利を得たのであれば、ローン期間を最大限に活用するため、毎月の返済額をコツコツと払い続ければ良いのです。

住宅ローンの返済を第一に考えて繰り上げ返済をするより、住宅ローンとつみたてNISAに分散したほうが、「投資対象の分散」をすることができます。

住宅を購入したときにオススメな、つみたてNISAのファンド

病気やケガなどで働けない状況になったり、転職や起業などで収入が下がったりした場合、毎月の返済が苦しくなることがあります。住宅ローンの返済が遅れる、もしくは滞納をすると、信用情報がブラックなってしまうので気をつける必要があります。

そのため住宅ローンを組んでいる場合、つみたてNISAを解約して返済の不足分を補うことも想定されます。運用期間を長期で設けられないこともあるため、株式100%ではなく、債券を取り入れたファンドを購入すると良いです。株式は値動きが大きくリスクが高めですが、債券は値動きが小さく、リスクが低めだからです。

つみたてNISAでは、債券のみの投資信託はラインナップにありません。債券を取り入れることができるのは、「バランス型ファンド」です。

バランス型ファンドとは「国内外の株式、債券、不動産などの資産が、あらかじめセットで組み合わせられている投資信託」です。2資産から8資産まで、組み合わせはさまざまです。これ1本を買うことで幅広く分散投資できるため、値動きが比較的安定しています。

オススメ商品としては、「eMAXIS Slimバランス(8資産均等型)」です。預貯金より増える可能性があり、分散投資することで株式100%よりリスクを抑えることができます。

詳細は以下のページをチェックしてくださいね。

>>つみたてNISA「eMAXIS Slimバランス(8資産均等型)」を解説!

まとめ

住宅を購入したときは、「住宅ローンの返済が滞らないように、家計管理をきちんとしよう!」と気持ちが引き締まる時期です。光熱費や通信費、保険料など、家計の支出項目をきちんと整理して、将来の資産形成をスタートさせましょう。

住宅ローンのことだけに気が取られていると、いざというときに「家はあるけど現金がない、老後の資金がない」ということになってしまいます。これを避けるために、住宅ローンと並行してつみたてNISAを始めるのがオススメです。

つみたてNISAはもしも住宅ローンの返済が苦しくなったら無理して続ける必要はなく、解約してローンの返済に充てられる柔軟さがあります。

つみたてNISAを始めるには、証券会社で口座を開設する必要があります。証券会社はたくさんありますが、家計に余裕がある月にスマホで簡単に増額できる、「ネット証券」がオススメです。ネット証券はつみたてNISA対象商品約160本のうち、100本以上をカバーしている会社が多く、使いやすいです。

「借金=悪」の時代は終わりました。住宅ローンを繰上げ返済するより、手元にお金を残して運用するほうがおトクです。つみたてNISAで、将来に向けた資金形成を始めましょう。

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?