つみたてNISAの対象となるのは、厳しい条件をすべてクリアした株式投資信託とETFです。このように、金融庁が厳選した対象商品に絞り込まれているのが特徴です。

日本では約6,000本以上の投資信託が販売されています。つみたてNISAの対象商品は約160本ですので、全体の約2%とかなり絞り込まれているのです。

また、購入方法は、例えば、毎月1万円というように、一定の投資信託を定期的に購入していく「積み立て」に限定されているため、初心者にとてもオススメです。

対象商品は、以下の3つに分けられます。

- 指定された指数に連動するタイプの投資信託

- 指定された指数に連動するタイプの投資信託以外の投資信託

- ETF(上場投資信託)

この3つのうち大部分を占めるのは、「1.指定された指数に連動するタイプの投資信託」です。

投資信託は運用の違いにより、インデックスファンドとアクティブファンドに分かれますが、「1.指定された指数に連動するタイプの投資信託」のことをインデックスファンドといいます。それに対して、「2.指定された指数に連動するタイプの投資信託以外の投資信託」はアクティブファンドといいます。

インデックスファンドとは、日経平均やTOPIX、米国株式のS&P500などのような代表的な指標と同じ値動きを目指して運用する商品です。指標とは、市場全体の動きを反映しているモノサシのようなものです。指標に連動して運用するので、自動運用が可能です。そのため、信託報酬などの運用コストが低いのが特徴です。

アクティブファンドとは、指標の値動きを上回ることを目指して運用する商品です。インデックスファンドと異なり、運用担当者が個別の会社を分析したり、市場を分析したいろして、有望な会社や業種、国などを選らんで投資します。企業リサーチのコストやファンドマネージャーの報酬などで手数料が高いのが一般的です。

つみたてNISAは年間40万円まで、最長20年にわたってその間に受け取る分配金や解約したときの利益に対して税金がかからない制度です。長期で効率的な運用ができるので、なるべく期待リターンの高い商品で運用するのが合理的です。

インデックスファンドとアクティブファンド、どちらの商品に投資をすればよいのでしょうか?

同じような成績であれば、手数料が安ければ安いほど有利になります。それゆえ、インデックスファンドのほうが有利になる可能性が高いです。

S&Pダウ・ジョーンズ・インデックスが発行している「SPIVA」スコアカードによると、大多数のアクティブファンドがインデックスに負けているという結果がでています。「SPIVA」は、「S&P Indeices Active Funds」の略で、インデックスとアクティブファンドの比較をしています。

出典:SPIVA HP S&Pに負けたアクティブファンドの割合(2018.12.31)より引用

アメリカ大型株に投資するアメリカ国内のアクティブファンドと、アメリカの大型株の代表的なインデックスである「S&P500」の5年間のパフォーマンスで比較すると、5年間では17.86%のアクティブファンドしか、インデックスファンドの成績を上回ることができなかったということです。

アクティブファンドの約8割がS&Pのリターンを下回っていますので、アクティブファンドを買わずに、インデックスファンドを買って持っておけば十分といえます。

このページでは、おすすめのインデックスファンドを紹介していますので、つみたてNISAを開始するうえで、参考にしてください。

ここではたくさんあるつみたてNISA対象のインデックスファンドについて、「商品選びの基準」の解説と、「オススメの商品」を5つ紹介します。これからつみたてNISAを始めるなら、下で説明する5つの商品から選んで始めてみましょう!

Contents

つみたてNISAの商品選び、4つのポイント!

私はつみたてNISAをする上では、以下に挙げる4つのポイントを踏まえて商品を選ぶべきだと考えています。

- 「純資産額」が50億円以上で、ずっと上昇しているか。

- 「設定年」から、3年以上経っているか

- 「信託報酬」が、つみたてNISAの平均基準を下回っているか。

- 「トータルリターン」が安定して高いかどうか。

商品を紹介する前に、まずはこの4つについて解説しておきます。

「純資産額」が50億円以上で、ずっと上昇しているか

純資産額とは、「そのファンド(投資信託のこと)の規模」を表します。純資産額が一定額を突破すると、信託報酬を引き下げるファンドもあります。

純資産額が小さすぎる場合は、途中で運用を中止する繰上償還(くりあげしょうかん)がおこなわれる可能性がありますので、最長20年間非課税で運用できるというメリットがある「つみたてNISA」ではおススメできません。

繰上償還(くりあげしょうかん)になると、保有口数に応じた金額が償還金として換金されます。運用益が出ているときはよいですが、損失を抱えているときに強制終了してしまうので、痛手になるでしょう。

純資産額が大きいファンドは、「投資できる資金がたくさんある」ということです。「規模の利益」を呼び、コストである信託報酬が今後安くなるなど、より効率的な運用につながります。

出典:ニッセイ外国株式インデックスファンド

マンスリーレポート(2019年3月)より引用

また、純資産額は金額だけでなく、「金額の推移」も大切です。純資産額がずっと右肩上がりのファンドはそれだけお金が集まっていて、投資家に支持されていることを意味します。純資産額50億円以上で右肩上がりのファンドを選びましょう。

上の例はオススメ1位の「ニッセイ外国株式インデックスファンド」ですが、オレンジ色のグラフが純資産額で、少しずつ右肩上がりになっています。長期でじっくりと資産形成したい良質な投資家が買っている可能性が高く、運用が安定しているといえます。

「設定年」が3年以上かを確認

設定年とは、「ファンドの運用・販売がスタートした年月日」です。

つみたてNISAは2018年1月から始まった制度で、2018年10月31日時点で201本のファンドがあります。以下の通り、新しくい投資信託は79本です。

出典:金融庁 つみたてNISA対象商品の概要に

ついて(2018年10月31日時点)より

つみたてNISAのラインナップで選ばれているインデックスファンドは142本で、新規設定ファンドは79本ですので、半数以上が新しい投資信託ということになります。

新しい投資信託はよい・悪いを判断するのは難しいです。それゆえ、初心者の場合、新規設定ファンド(新たに運用・販売が開始されたファンド)の購入は避けるべきです。

その理由は、「過去の運用実績が確認できないから」です。また、運用や販売が始まったもののファンドを購入する投資家が少なく、運用の継続が難しくなる可能性もあるためです。

なお、新規設定ファンドでも、「運用実績のある既存ファンドが、ネット販売専用としてリニューアルしたもの」があります。

オススメ2位の「eMAXIS Slim 先進国株式インデックス」がその例です。eMAXIS Slim 先進国株式インデックスは、2017年2月に設定されたファンドですが、2009年10月に設定されたeMAXIS 先進国株式インデックスと同じ投資先になっています。以下は2つのファンドの比較表です。

| チェック項目 | eMAXIS Slim先進国 株式インデックス |

eMAXIS 先進国 株式インデックス |

| 総資産額が50億円以上かどうか | 387億円 | 380億円 |

| 設定年から3~5年の運用実績があるか | 2年の実績あり。 (設立日2017年2月27日) |

9年の実績あり (設立日2009年10月28日) |

| 信託報酬が低いか | 低い。年率0.11772% →告示0.75% 平均0.33% |

普通。年率0.648% →告示0.75% 平均0.33% |

| トータルリターンが良いか | 1年:9.37% | 1年:8.79% 3年:9.64% |

こうしたファンドは新しくても過去の実績を確認できるため、選択肢に入れても問題ありません。ただ、基本は運用実績が3年以上あるファンドを選ぶのがオススメです。

「信託報酬」が、つみたてNISAの平均基準を下回っているか

信託報酬の売買には、主に3つの手数料がかかります。購入時にかかる販売手数料、保有中ずっとかかる信託報酬、売るときにかかる信託財産留保額、の3つです。つみたてNISAは販売手数料がゼロの投資信託が選ばれているので、気にする必要はありません。残り2つの手数料ですが、投資の成績に一番影響があるのが、信託報酬です。

信託報酬は、投資信託を運用してもらうための経費のようなものです。多くは「年0.5%」と、年額の利率で記載されています。額は投資信託によって異なり、長期間運用することを考慮すると、信託報酬は安ければ安いほど有利です。

購入時にまとめて支払うのではなく、純資産総額の中から毎日一定の割合で差し引かれています。支払っているという意識はあまりないかもしれませんが、せっかくの利益を目減りさせてしまう可能性がありますので、注意すべきポイントです。

例えばあなたが毎月1万円ずつ、信託報酬1%のファンドを購入するとします。値動きに変動がないとした場合、12ヶ月経つと時価の資産残高は12万円になります。このとき毎月のコストは、資産残高に応じて高くなり、トータルで640円となります。

(参考)信託報酬の計算

| 積立月 | 積立合計(円) | 信託報酬1カ月 計算式 |

信託報酬1カ月 計算割合 |

月単位の信託報酬(円) |

|---|---|---|---|---|

| 1ヶ月目 | 10,000 | 1%÷365日×30日 | 0.00082 | 8.2 |

| 2ヶ月目 | 20,000 | 16.4 | ||

| 3ヶ月目 | 30,000 | 24.6 | ||

| 4ヶ月目 | 40,000 | 32.8 | ||

| 5ヶ月目 | 50,000 | 41 | ||

| 6ヶ月目 | 60,000 | 49.2 | ||

| 7ヶ月目 | 70,000 | 57.4 | ||

| 8ヶ月目 | 80,000 | 65.6 | ||

| 9ヶ月目 | 90,000 | 73.8 | ||

| 10ヶ月目 | 100,000 | 82 | ||

| 11ヶ月目 | 110,000 | 90.2 | ||

| 12ヶ月目 | 120,000 | 98.4 | ||

| 1年間の信託報酬(円) | 639.6 | |||

信託報酬は一見すると小さな額に見えますが、毎月かかると以外に大きなコストになります。投資信託の成績はコントロールできませんが、手数料が安いものを選ぶということはできます。

つみたてNISA対象で、投資先を海外とするインデックスファンドは法令の上限は0.75%ですが、株式型海外の信託報酬率の平均(%、税抜き)「0.33%」になっています。以下の表は、金融庁が発表している「つみたてNISA対象の公募投信の信託報酬率(2018年10月31日時点)」です。

出典:金融庁 つみたてNISA対象商品の概要について(2018年10月31日時点)より

つみたてNISAの対象商品から投資するインデックスファンドを選ぶことで、信託報酬が安いファンドに投資することができます。

同じような指標の投資しているインデックスファンドで、どちらにすべきか悩んだら、最後は信託報酬の低さで決めるのも一つです。

「トータルリターン」が安定して高いかどうか

つみたてNISAで購入した投資信託で得た利益には20年間、税金がかかりません。もちろん購入する商品を変更することはできますが、リターンの高い商品を選んで、ずっと買い続けるのが得策です。

そのためファンドの「トータルリターン」をチェックして、高いものを選ぶと良いです。

設定から時間が経っているファンドは、過去の実績からトータルリターンを確認することができます。「証券会社の各ファンドのページ」や「ファンドの評価会社における各ファンドのページ」で見ることができるため、これを参考にリターンの良い商品を購入しましょう。

ただし、これまでに高いリターンが出ていても、今後は市場の動きが変わる可能性はあります。そのため過去のトータルリターン結果は、これからの利益を保証するものではありません。ですが、商品選びの目安には十分なります。

私は、投資信託を評価する会社の1つである「モーニングスター」のホームページでリターンを確認しています。

「気になるファンド名 モーニングスター」とGoogleで検索してください。以下は実際の画面です。

Google検索 より

すると、時系列でトータルリターンを見ることができます。以下は実際の画面です。

出典:モーニングスターHP ニッセイ外国株式インデックスファンド(2019年3月31日時点)より

ここまで、つみたてNISAの商品を選ぶ4つのポイントについて解説してきました。

以下のページではより詳細な解説をしているので、合わせて参考にしてほしいと思います。

>もうつみたてNISAの商品選びで迷わない!4つのチェックポイント

初心者におすすすめのインデックスファンド 上位5商品を発表

ここからは、上で紹介した4つのポイントを踏まえたオススメ商品を紹介します!

つみたてNISAは約160本と厳選されていますが、ほとんどがインデックスファンドのため100本超の中から初心者がファンドを選ぶのはとてもハードルが高いです。まずは上位5商品のどれかを購入して、つみたてNISAを始めてみましょう。

オススメ1位:ニッセイ外国株式インデックスファンド

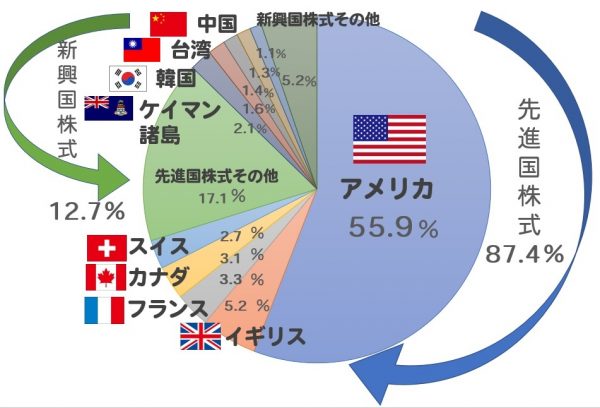

ニッセイ外国株式インデックスファンドは、先進国の株式に投資をしています。インデックスに用いられる指標は、「MSCIコクサイ・インデックス」です。

MSCIコクサイ・インデックスは、日本を除く先進国22カ国の株式市場の値動きを表す先進国株式指数です。日本を除く先進国22カ国の大型株・中型株の約1,300銘柄で構成されており、先進国株式市場の時価総額の約85%をカバーしています。

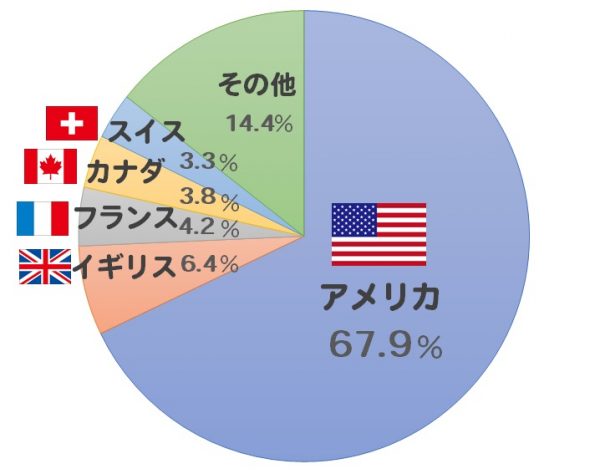

ファンドに組み入れられる銘柄や国はずっと同じというわけではなく、時代に応じて変わりますが、2019年3月時点、月次レポートを参考にして作成した「ニッセイ外国株式インデックスファンド」の国・地域別組入比率は以下です。

このファンドでつみたてNISAをすることで、あなたのお金の6割以上をアメリカに、次にイギリス、フランス、カナダ、スイスなどに投資することが分かります。

一番割合が多い投資先は「アメリカ」で、65%超を占めています。アメリカにはアップルやグーグル、アマゾン、フェイスブックなど、大きく成長している企業がたくさんあります。

このファンドを買うことで自動的にこれらの企業へ投資でき、リターンを期待できます。

また、日本は少子高齢化なのに対して、アメリカの人口はまだまだ増えています。世界経済はアメリカを中心にこれからも大きく伸びる可能性があります。

先進国株式は、アクティブ型がインデックス型に勝ちにくいカテゴリーと言われています。そうであれば、信託報酬を究極まで下げた「ニッセイ外国株式インデックスファンド」を活用することで、アクティブ型よりリターンを得ることができる可能性があります。

純資産額も1,000億円超と先進国インデックスファンドでは最も大きいです。

つみたてNISA対象商品のこのサイトでのチェックポイントを基準とした評価をまとめると、以下の表になります。4つのチェックポイントを全てクリアしている「優良中の優良商品」といえます。

| カテゴリー | 先進国株式 |

|---|---|

| 純資産額 | 1,144億円 |

| 設定年月日 | 2013/12/10 |

| 信託報酬等(税込み) | 0.11772% |

| トータルリターン (2019年3月31日時点) |

1年:9.26% 3年:10.02% |

オススメ2位:eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 先進国株式インデックスは1位の「ニッセイ外国株式インデックスファンド」と似た商品で、アメリカを中心に先進国へ投資できます(アメリカの割合も約65%と同じ)。どちらも連動する指数が「MSCIコクサイ・インデックス」というもので共通しており、同程度のリターンを期待できます。

このファンドを買うことで、日本を除く先進国22カ国の大型株・中型株の約1,300銘柄に投資することができます。

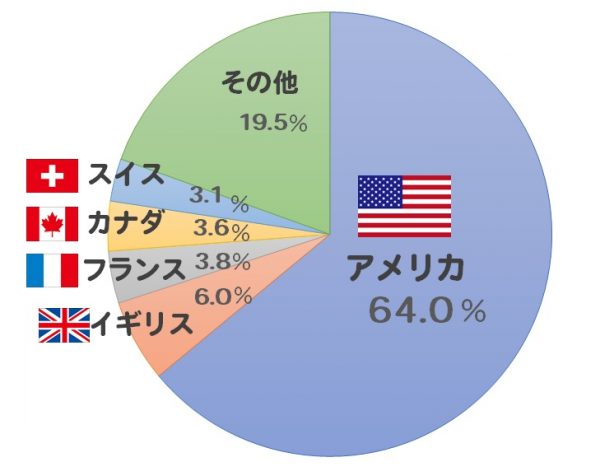

ファンドに組み入れられる銘柄や国はずっと同じというわけではなく、時代に応じて変わりますが、2019年3月時点、月次レポートを参考にして作成した「eMAXIS Slim先進国株式インデックス」の国・地域別組入比率は以下です。

このファンドでつみたてNISAをすることで、あなたのお金の6割以上をアメリカに、次にイギリス、フランス、カナダ、スイスなどに投資することが分かります。

先進国の経済成長へ投資するので、米国の景気が堅調ならばその果実を得ることができます。アメリカには、アップルやグーグル、アマゾン、フェイスブックなど、伸びしろのある起業が多く存在しています。

新興国を組み入れていないため、新興国の景気悪化や政治不安などが起きた場合にもあまり値下がりする影響はありません。

eMAXIS Slim 先進国株式インデックスのメリットは「信託報酬の安さ」です。1位のニッセイ外国株式インデックスファンドと、2位のeMAXIS Slim 先進国株式インデックスの信託報酬は同指数で最も低い0.11772%です。

「ニッセイ外国株式インデックスファンド」との違いは、純資産額の大きさと「設定年」が3年以下である2点です。

ただし、2009年10月に設定された「eMAXIS 先進国株式インデックス」と同じ投資先ですので、既存のファンドでこれまでの実績を確認することができます。下記の表では「既存」として「eMAXIS 先進国」のトータルリターンを記載しました。

1位か2位か迷ってしまう方には、純資産額が1,000億円超に投資したい人は1位、特に50億円をこえていればこだわらない方は2位ですね。

| カテゴリー | 先進国株式 |

|---|---|

| 純資産額 | 364億円 |

| 設定年月日 | 2017/2/27 |

| 信託報酬等(税込み) | 0.11772% |

| トータルリターン (2019年3月31日時点) |

1年:9.37% (既存ファンド8.79%) 3年:-% (既存ファンド9.64%) |

オススメ3位:eMAXIS Slim 新興国株式インデックス

eMAXIS Slim 新興国株式インデックスは、中国を中心に新興国へ投資できます。インデックスに用いられる指標は、「MSCIエマージング・マーケット・インデックス」です。

MSCIエマージング・マーケット・インデックスは、新興国22カ国の株式市場の値動きを表す新興国株式指数です。新興国22カ国の大型株・中型株の約1,100銘柄で構成されており、新興国株式市場の時価総額の約85%をカバーしています。

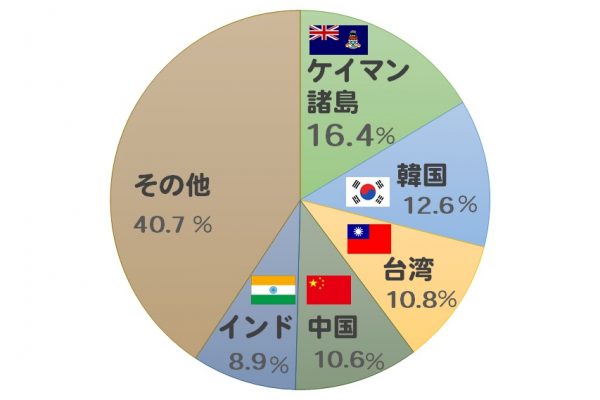

ファンドに組み入れられる銘柄や国はずっと同じというわけではなく、時代に応じて変わりますが、2019年3月時点、月次レポートを参考にして作成した「eMAXIS Slim 新興国株式インデックス」の国・地域別組入比率は以下です。

このファンドでつみたてNISAをすることで、あなたのお金の3割以上を韓国、台湾、中国に、そしてインドなどに投資することが分かります。

このファンドを買うことで、中国のテンセントやアリババなど、大きく成長している企業に投資することになるのです。

中国や韓国は少子高齢化の傾向ですが、インドやブラジルなどの人口はまだまだ増えています。圧倒的に人口が多い中国を中心に、新興国経済はこれからも大きく伸びる可能性があります。

eMAXIS Slim 新興国株式インデックスのメリットは「信託報酬の安さ」です。MSCI Emerging Markets Index(MSCIエマージング・マーケット・インデックス)では、ニッセイ新興国株式インデックスファンドと同様に同指数で最も低い0.20412%です。

新興国の景気悪化や政治不安などの問題が起きた場合には値下がりする可能性もありますが、積立投資で利益を出すには、上がり下がりの振れ幅が大きい投資信託が有利です。人口が増える国の経済は発展していきますので、中長期的に上昇が期待できるのが新興国株式です。

eMAXIS Slim 新興国株式インデックスは、設立3年未満のファンドです。ただし、2009年10月に設定された「eMAXIS 先進国株式インデックス」と同じ投資先ですので、既存のファンドでこれまでの実績を確認することができます。下記の表では「既存」として「eMAXIS 先進国」のトータルリターンを記載しました。

新興国株式は値動きが激しいため、比較的値動きが安定しやすい「先進国株式」との組み合わせで検討してください。

| カテゴリー | 新興国株式 |

|---|---|

| 純資産額 | 139億円 |

| 設定年月日 | 2017/7/31 |

| 信託報酬等(税込み) | 0.20412% |

| トータルリター (2019年3月31日時点) |

1年:-4.94% (既存ファンド-5.32%) 3年:-% (既存ファンド9.05%) |

オススメ4位:楽天・全世界株式インデックスファンド

楽天・全世界株式インデックスファンドは、全世界の株式に投資をしています。インデックスに用いられる指標は、「FTSEグローバル・オールキャップス・インデックス」です。

FTSEグローバル・オールキャップス・インデックスは、日本を含む先進国と新興国を合わせて47カ国の株式市場の値動きを表す全世界株式指数です。日本を含む先進国と新興国を合わせて47カ国の大型株・中型株・小型株の約7,800銘柄で構成されており、先進国株式市場の時価総額の約98%をカバーしています。

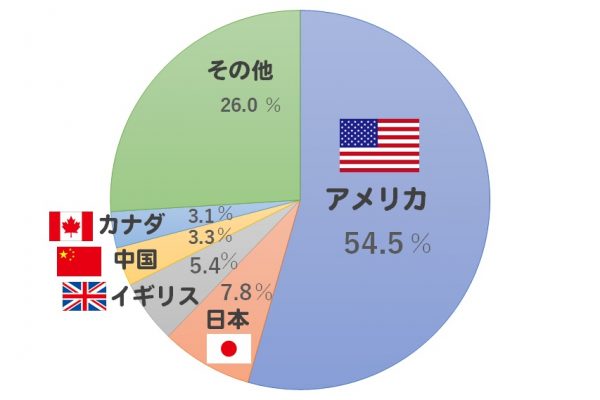

ファンドに組み入れられる銘柄や国はずっと同じというわけではなく、時代に応じて変わりますが、2019年3月時点、月次レポートを参考にして作成した「楽天・全世界株式インデックスファンド」の国・地域別組入比率は以下です。

このファンドでつみたてNISAをすることで、あなたのお金の5割以上をアメリカに、次に日本、イギリス、中国、カナダなどに投資することが分かります。

一番割合が多い投資先は「アメリカ」で、約50%を占めています。先進国と新興国の割合は9:1程と、全体の約9割が先進国です。新興国に大きな成長も期待しつつも、比率を少なめにすることで安定的なリターンを狙います。

世界全体の経済成長へ投資するので、経済が堅調ならばその果実を得ることができます。

全世界株式型インデックスに用いられる指標は、「FTSEグローバル・オールキャップス・インデックス」の他に、「MSCI ACWI」があります。「MSCI ACWI」は先進校23カ国と新興国23カ国の合計46カ国の大型株・中型株の約2,500銘柄で構成されています。より世界経済に分散投資をする場合は、小型株も含む「FTSEグローバル・オールキャップス・インデックス」が適しています。

つみたてNISAで選出されている全世界株式型インデックスは8本で、7本は設定されてから3年未満です。トータルリターンを確認することが困難ですが、これ1本で全世界の株式に投資することができるという点でおすすめファンドとしました。

先進国と新興国、いずれにも投資をしたいけど、自分で配分を決められない、または、新興国に大きな成長を期待しつつ、比率は少なめにしたいという人には向いています。

| カテゴリー | 全世界株式 |

|---|---|

| 純資産額 | 190億円 |

| 設定年月日 | 2017/9/29 |

| 信託報酬等(税込み) | 0.2296% |

| トータルリターン (2019年3月31日時点) |

1年:5.20% |

オススメ5位:eMAXIS Slim 全世界株式(除く日本)

eMAXIS Slim 全世界株式(除く日本)は2位の「eMAXIS Slim 先進国株式インデックス」と3位の「eMAXIS Slim 新興国株式インデックス」を組み合わせた商品で、日本を除く全世界へ投資できます。連動する指数は「MSCI ACWI(日本を除く)」です。

このファンドを買うことで、日本を除く先進国22カ国と新興国23カ国の大型株・中型株の約2,400銘柄に投資することができます。

ファンドに組み入れられる銘柄や国はずっと同じというわけではなく、時代に応じて変わりますが、2019年3月時点、月次レポートを参考にして作成した「eMAXIS Slim 全世界株式(除く日本)」の国・地域別組入比率は以下です。

このファンドでつみたてNISAをすることで、あなたのお金の9割弱を先進国株式に、1割強を韓国、台湾、中国といった新興国株式に投資することが分かります。

全体の9割が先進国なので、新興国の大きな成長も期待しつつ、安定的にリターンを得ることができます。

全世界株式型は、世界全体の経済成長へ投資します。新興国の割合が少ないため、新興国の景気悪化や政治不安などが起きた場合にも大きく値下がりする影響はありません。

eMAXIS Slim 全世界株式インデックス(除く日本)のメリットは「信託報酬の安さ」です。信託報酬は同指数で最も低い0.15336%です。

「eMAXIS Slim 全世界株式インデックス」は日本を含まないものと、日本を含む「eMAXIS Slim 全世界株式(オール・カントリー)」がありますが、いずれも信託報酬は0.15336%です。日本で働いて、日本円でお給料をもらい、将来の年金を円で受け取ることを考えると、あえて日本円の資産を含まない「eMAXIS Slim 全世界株式インデックス(除く日本)」をオススメします。

「eMAXIS Slim 全世界株式(除く日本)」は、純資産額の大きさが50億円にわずか届かず、「設定年」が3年以下です。

ただし、2010年7月に設定された「eMAXIS 全世界株式インデックス」と同じ投資先ですので、既存のファンドでこれまでの実績を確認することができます。下記の表では「既存」として「eMAXIS全世界」のトータルリターンを記載しました。

これ1本で日本を除く全世界の株式に投資したい方は検討してください。

| カテゴリー | 全世界株式 |

|---|---|

| 純資産額 | 43億円 |

| 設定年月日 | 2018/3/19 |

| 信託報酬等(税込み) | 0.15336% |

| トータルリターン (2019年3月31日時点) |

1年:7.35% (既存ファンド6.90%) 3年:-% (既存ファンド9.56%) |

まとめ

つみたてNISAは160本を超えるファンドがあり、低コストであるインデックスファンドは140本超です。そのため、どれを選べばよいのかも迷ってしまいます。

三大投資のルールは「投資対象の分散」「時間の分散」「長期保有」です。迷ってばかりいて、「時間の分散」と「長期保有」を活かせないのであれば、資産形成のチャンスを失ってしまいます。

このページでは140本超の中から、5本をセレクトしました。オススメ4位の指標は「MSCI」よりさらに対象商品が広い指数である「FTSEグローバル・オールキャップス・インデックス」ですが、以下のグラフを参考にすると、4本のファンドに単品で投資するのか、組み合わせるの全体像をつかむことができます。

出典:MSCIドキュメント MSCI EMERGING MARKETS INDEX(USD) MAR29,2019より

先進国株式ファンドである「MSCI World」と全世界株式ファンドの「MSCI ACWI」は安定的に同じような動きをしています。それに対して、新興国株式ファンドの「MSCI Emerging Markets」は値動きが激しいです。

2004年3月から2019年3月までの15年間を振り返ると、新興国株式ファンドが3つの指標の中で最もリターンが多くなっています。

安定的にリターンを狙いたい人は、1位、2位、4位、5位がよいでしょう。新興国の大きな成長に投資をしたい人は1位または2位と3位を50:50にすることをおすすめします。

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7~9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。2018年12月現在、SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。2018年12月現在、楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?