起業したときはお金の管理方法が変わるため、つみたてNISAを始める絶好のタイミングです。

起業すると自分の生活費を管理するだけの状況から、事業の支払いや資金繰りをも考えることになります。つまり、2つのお財布を持つことになります。

すでに生活費の管理ができている場合でも、見直しが必要です。なぜなら、事業で得たお金をより多く残すには、個人と事業のお金のバランスをきちんと考える必要があるからです。

また、ベースとなる社会保障も変更になるケースがあります。例えば、会社員から個人事業主になると、年金が厚生年金ではなく国民年金になります。そのため会社員時代に比べると、将来受け取る年金の金額が少なくなります。そのため自分の努力で、老後の生活費を準備しておく必要があります。

個人事業主・法人いずれにしろ、老後に向けた資産形成として役立つのが「つみたてNISA」です。つみたてNISAは「投資で運用した利益に、税金がかからない制度」です。

つみたてNISAは年間40万円までの運用額で得た利益に税金がかからず、20年間積み立てることができます。つまり40万円×20年=800万円を運用することができるのです。

つみたてNISAでは「投資信託(ファンド)」という金融商品を、毎月1万円や2万円ずつ購入して積み立てていきます。積立の上限額は年間40万円のため、月の上限額は40万円÷12ヶ月=約3.3万円です。

起業したときは、「これから会社員時代より稼いで、経済的にも精神的にも豊かな人生を送ろう!」と希望に満ち溢れている時期です。開業資金でまとまったお金がなくなってしまったという人でも、つみたてNISAなら少額から買うことが可能です。

ここではつみたてNISAを始めるきっかけとして最適である「起業したとき」について、ポイントを解説します。

Contents

所得が300万円あれば、つみたてNISAは十分始められる

起業すると、どれくらいの所得になるのでしょうか?

起業家の7割強を占める個人事業主の所得について解説します。起業してお金を管理するために、所得について知ることは大切です。

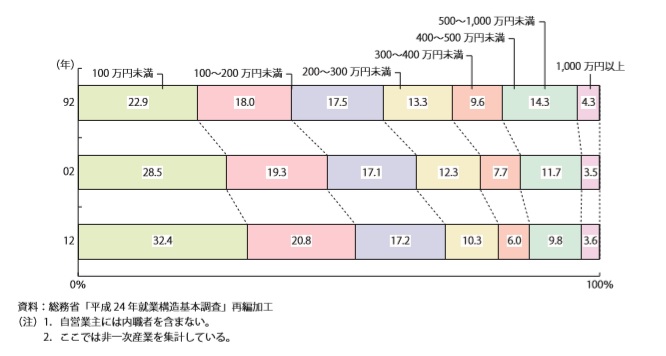

総務省は5年毎に「就業構造基本調査」というものを発表しています。以下は、中小企業白書「個人事業主の所得の推移」のグラフの抜粋です。

個人事業主の所得は、直近の2012年では100万円未満が3割超、200万円未満が5割超を占め、300万円未満になると7割を占めます。つまり個人事業主をしている人の7割は、所得が300万円未満なのです。

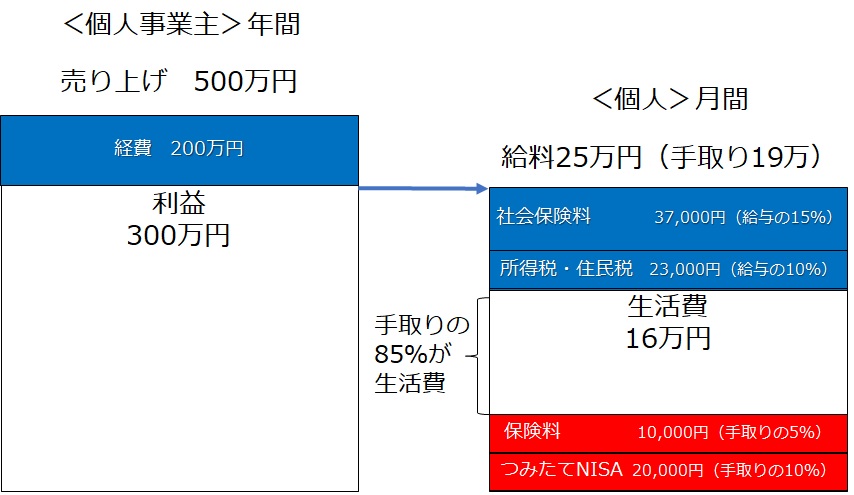

個人事業主の所得は「収入―経費」から計算され、その人の年収のようなものです。例えば売上500万円で経費が200万円の場合、所得は300万円となります。

また、300万円の利益を全て自由に使えるわけではなく、所得税や住民税といった税金、国民健康保険料や国民年金保険料といった社会保険料を差し引く必要があります。

これらを差し引いた額が「手取り」ですが、そこから保険料とつみたてNISAの積立金を差し引くと、所得300万円の場合における生活費は目安として16.1万円ほどになります。そして生活費から家賃や食費、子どもがいる場合は教育費などを支払います。

年収ベースだとわかりずらいので、毎月の家計を可視化すると、以下のイメージとなります。

所得が300万円でも、つみたてNISAは始めることが可能だということが分かります。収入が少なく、投資に回せるお金が少ないからこそ、投信信託で毎月少しずつ積み立てで買っていくのです。

確定申告と税金の仕組み理解してから、つみたてNISAを始めるべき

日本では国民の三大義務として「教育の義務」「勤労の義務」「納税の義務」があります。会社員であっても、起業して自営業であっても、得た収入に対して税金を支払わなくてはいけないのです。

会社員の場合、給料から天引きで所得税や住民税が引かれます。しかし起業すると、確定申告をして自分でこれらの税金を支払います。

つみたてNISAを始めるにあたり、「税金の仕組み」を理解しておくことは大切です。税金は必ず支払わないといけないため、税金を差し引いた残りでつみたてNISAに充てるお金を考えるべきなのです。起業すると、税金の支払いをとても意識するようになります。

確定申告は1月1日〜12月31日までに得た所得の申告を、翌年2月16日〜3月15日に行います。

アメリカは会社員であっても、会社が納税を代行してくれることはありません。そのため原則、国民が自分自身で確定申告をします。その結果としてアメリカ人は税金への関心が高く、確定拠出年金など、運用益が非課税になる年金制度が普及しました。

個人事業主にとって売上アップは嬉しいものですが、売上1,000万円を超えると「消費税」も支払わなくてはなりません。

また、所得税の税率は、所得が増えるにつれて上がります。「お金持ちは支払う税金が多く、所得の半分を税金で支払う必要がある」のような話を聞いたことがあるかもしれません。「売上-経費」を差し引いた額である「所得」に対する税率が高くなると、税金の負担が重くのしかかります。

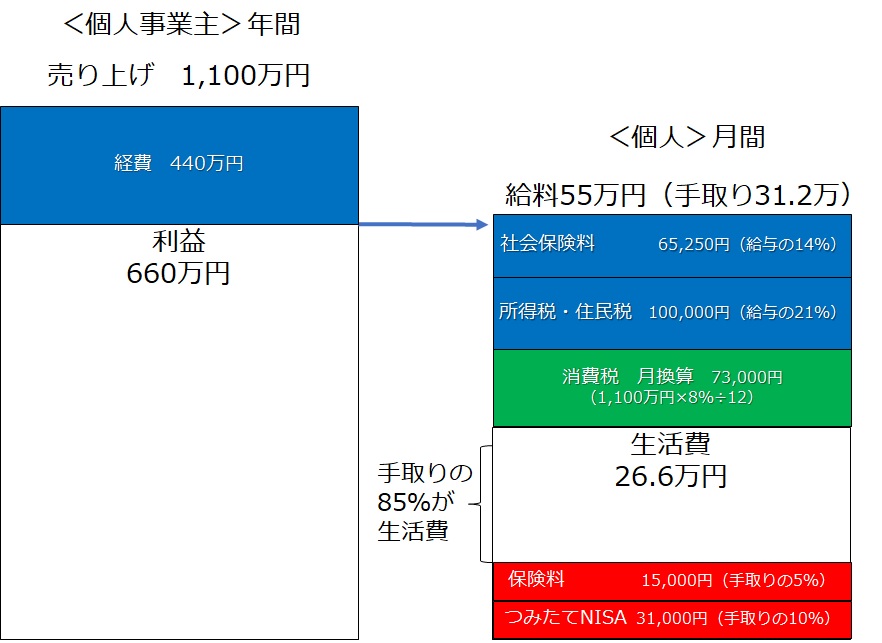

例えば、1100万円の売り上げがあったとします。経費が売り上げの4割の場合、残りの利益は660万円(1,100万円-経費440万円)になります。

この場合の手取りは以下のようになります。

利益をそのまま受け取ると、所得は1カ月55万円です。所得税・住民税は所得に応じて税率が上がり、5%から10%になります。売り上げが1,000万円を超えると消費税8%がかかるため、実質の手取りから消費税分を除くと31.2万円になります。

つまり、上述の売り上げ500万円の手取りと比較すると、売り上げが2倍になっても手取りは1.6倍なのです。

なぜこのようなことが起こるのでしょうか?

それは、個人は所得が多くなればなるほど、税率が高くなる仕組みになっているからです。このことを「累進課税(るいしんかぜい)」といいます。

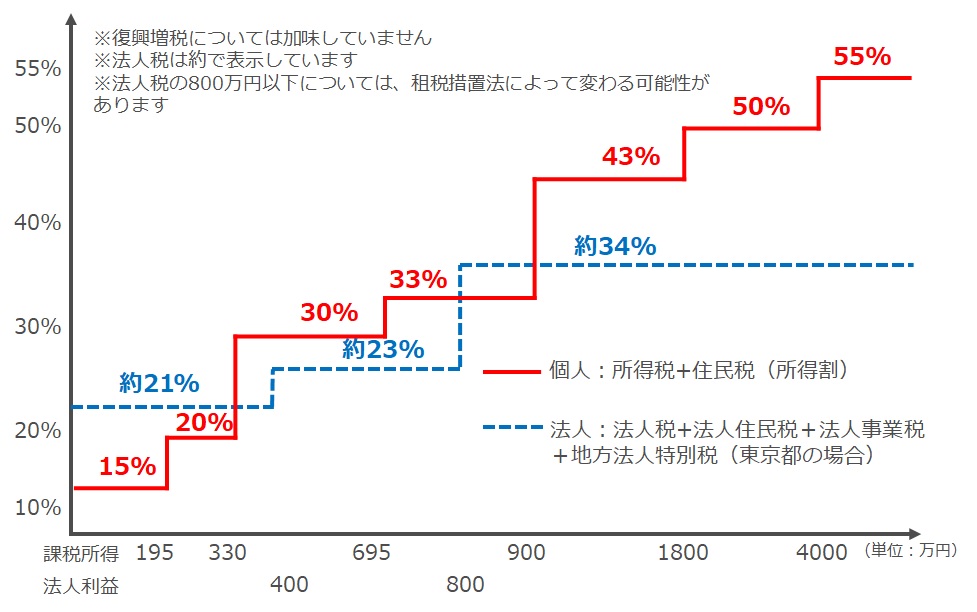

以下の図は個人の税率と法人の税率をわかりやすく比べたグラフです。

赤い折れ線グラフが個人所得で、青が法人所得の税率です。このグラフを見ていただくと、概ね個人より法人の税率のほうが低くなっています。

個人所得の税率は、課税所得4,000万円以上の55%が上限になっているのに対し、法人の税率は、所得800万円以上の約34%が上限です。

個人で所得を取ると、半分以上を税金でもってかれてしまうのですが、法人であれば利益が1,000万円でも1億円でも、一律約34%までしか税金がかからないということです。

個人所得は900万円の33%にとどまらず、43%、50%、55%と段々上がっていきますので、稼げば稼ぐほど、午前中は自分のため、午後は国のために働くようなものです。そのため個人所得が900万円以上になるようでしたら、会社を設立したほうが手取りは多くなるのです。

「所得が高い=成功」という時代は終わりました。稼いだお金をいかに残すか、つまり、手取りを多くすることが大切です。税金の仕組みを理解すると、お金を残す方法が見えてきます。

つみたてNISAのメリットは、「投資で得た利益が非課税になること」です。つみたてNISAはいつでも引き出せますので、事業資金としてまとまったお金が必要なときは、つみたてNISAで積み立てた投資信託を部分的に売却して現金化することができます。

何かと税金がかかる中、非課税制度であるつみたてNISAはぜひ活用するべきです。

個人事業主または社長が取り入れるか迷う3つの非課税制度

ここからは、個人事業主または社長が活用すべき「小規模企業共済」「個人型確定拠出年金」「つみたてNISA」という3つの非課税制度について解説します。

小規模企業共済

小規模企業共済は従業員が20人以下(卸売業・小売業・サービス業では5人、宿泊業・娯楽業は除く)の個人事業主・経営に携わる共同経営者・会社等の役員などが加入できます。掛金は毎月1,000円から7万円まで自由に設定できます。

この制度のメリットは、以下の5つです。

- 途中で掛金を増減させることができる。

- 予定利率は1.0%で、預金金利の0.01%と比べると100倍。

- 掛金の全額を所得控除できる。

- 差押禁止財産のため、確実に家族のためにお金を残すことができる。

- 掛金の範囲内で、借入をすることができる。

例えば売り上げ1,100万円で経費が4割の場合、個人事業主の課税所得金額は660万円です(55万円×12カ月)。上で紹介したグラフから、課税所得660万円の所得税・住民税は30%です。

小規模企業共済に掛金5万円で加入したら、年間60万円を全額所得控除することができます。60万円に税率30%を掛けると、節税額は18万円になります。掛金の実質負担額は42万円です。つまり、42万円の掛金で60万円を積立てたことになるわけです。

事業資金が不足するときは、利息はかかりますが、借入することもできます。また、定期預金より利回りが良いので、銀行積立をするよりは有利にお金を増やすことができます。

個人型確定拠出年金(iDeCo:イデコ)

個人型確定拠出年金は「毎月掛け金を支払い、そのお金を積み立てて運用する制度」です。略称で「個人型DC」または「iDeCo(イデコ)」と呼ばれることもあります。

イデコで運用したお金の受け取りは原則60歳以降で、途中で引き出すことができません。

イデコは毎月の掛金が決まっている一方、将来に受け取る年金の額は運用次第で変わります。2017年1月から制度の一部が変更になり、20〜60歳すべての現役世代が加入できるようになりました。

個人事業主は月額68,000円(国民年金基金を含む)、法人設立している社長は厚生年金加入者なので月額23,000円まで、自由に掛け金を設定できます。

イデコのメリットは以下の3つです

- 掛金全額を所得控除できる。

- 運用中の運用益は非課税になる。

- 受け取る年金は退職所得扱いとなる。

イデコは最低60歳までお金を引き出せないため、事業資金が不足しているときに取り崩すことができません。年金事務所に「今まで掛けている国民年金保険料を貸し付けしてください」といっても、「そんなことできるわけないです」と一蹴されるのと同じ扱いです。

イデコはあくまでも「公的年金を補う役割」という位置づけのため、現役世代が途中で引き出すことができないのです。

また、イデコは税理士の先生がこぞっておすすめする制度です。税法上から見ると魅力はあり、優良なファンドを選べば、定期預金より利回りは良くなります。しかし、キャッシュ(積立金)が固定化してしまうのは、売り上げが安定しない自営業にはかなりのリスクといえます。

詳しい制度は以下のページを参照にしてください。

(参考)積立投資を始める上で理解すべき「税制優遇制度」:確定拠出年金・NISA

つみたてNISA

つみたてNISAは2018年1月から始まった、「少額投資非課税制度」というものです。運用益に税金がかからず、非課税期間は最長20年間、非課税投資枠は年間40万円です。

取り扱い金融機関により積立の下限額や単位が違うものの、月額33,333円まで自由に設定できます。

以上、3種類の制度に共通する特徴は、「積み立てによる購入」という点です。また、それぞれの制度で、掛け金(積立金)の上限があります。

「節税したい!」という個人事業主や社長さんが多いのは事実ですが、小規模企業共済と個人型確定拠出年金(iDeCo:イデコ)は、あくまでも所得税や住民税がある一定かかる場合に有効です。自営業は毎月安定した収入が得られるわけではありませんので、それぞれのステージに合わせて3つの非課税制度を検討することが大切です。

例えば、法人を設立した社長で、10万円を3つの制度に使うなら、以下のようなパターンが考えられます。

「資金繰りは安定しているため、とにかく所得税を節税したい」という場合は、月額7万円を小規模企業共済に、イデコに月額2.3万円、残りの7千円をつみたてNISAに、という割り振りがオススメです。

「資金繰りのために自由度を残しつつ、節税したい」という場合は、つみたてNISA月額3万円のみにして、残りは法人を使って節税をするというのが良いでしょう。

いずれにしろ預貯金で10万円を積み立ているのであれば、これらの制度は有効な手段ですので、今すぐ振り分けすることをオススメします。

起業したときにおすすめのつみたてNISAファンド

つみたてNISAでは、投資信託(ファンド)という商品を購入します。投資信託とは「株式や債券など、さまざまな金融商品がパッケージになった商品」を指します。運用はファンドマネージャーと呼ばれる、運用のプロが行ってくれます。

起業というリスクを取れるあなたであれば、積極的な運用のファンドを購入するのがオススメです。特に「株式100%」で運用されるファンドは、多少のリスクがあるものの大きなリターンが期待できます。

また、できれば途中で事業資金などに使わず、非課税の対象となる20年間をずっと運用するのが理想です。

具体的な商品としては、「ニッセイ外国株式インデックスファンド」と「eMAXIS Slim先進国株式インデックス」の2つのいずれかがオススメです。いずれも運用コストが低く、世界中に分散して株100%で運用できるファンドです。

(参考)つみたてNISA「ニッセイ外国株式インデックスファンド」を解説!(オススメ1位)

(参考)つみたてNISA「eMAXIS Slim 先進国株式インデックス」を解説!(オススメ2位)

基本的にはこれらのファンドが良いものの、起業すると思いがけないトラブルや経済環境の影響で、売り上げが低迷する可能性もあります。このようなときにつみたてNISAを解約する可能性がある場合は、値動きが安定している「バランス型ファンド」がオススメです。

具体的な商品としては、「eMAXIS Slimバランス(8資産均等型)」という商品を選ぶと良いでしょう。国内外の株式・債券・不動産などの資産が均等にセットで組み合わされている、「8資産均等型」の投資信託です。

1つの投資先に絞り込むことは、運用のプロでも難しいものです。バランス型ファンドなら世界経済がどんな方向に進んだとしても、どこかの投資先で利益が得られるように分散することができます。

eMAXIS Slimバランス(8資産均等型)については、以下で詳細を解説しています。

(参考)つみたてNISA「eMAXIS Slimバランス(8資産均等型)」を解説!

まとめ

個人事業主や社長になると、税金をコストとして意識するようになります。

また、起業すると個人のお財布に加えて、会社のお財布も管理することになります。面倒だと思わずに「使えるお財布の数が増えた」とポジティブに捉えることが大切です。

事業をする最大のコストは「人件費」と答える方も多いですが、実は一番のコストは税金です。税金の仕組みを理解することで、お金を残して、さらに増やす方法が見えてきます。

つみたてNISAを通じて投資を始めると、興味や知識の幅も広がります。経営者として必要な経済動向や、同業者・他業種の企業業績にも興味が出てきます。

いつまでも天気の話から雑談するのではなく、経済ニュースなどの会話を堂々とすることで、経営者としての信頼性を高められることもあります。

早く投資を始めるほど、運用する期間が長ければ長いほど、無理なくお金を増やすことができます。また、つみたてNISAは積立投資の性質上、始めるタイミングはいつでも大丈夫です。そのため本業に専念したいあなたに、ぴったりの制度です。

起業するという晴れ舞台に、つみたてNISAを始めてくださいね!

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?