2018年1月にスタートした「つみたてNISA」は、投資をこれから始める20歳以上の人にピッタリの制度です。

投資をするためには通常、「税金」と「手数料」というコストがかかります。しかしつみたてNISAは利益にかかる税金がゼロ(非課税)であり、手数料も抑えられています。

投資で得た利益については、通常なら約20%の税金がかかります。これに対してつみたてNISAなら、年間40万円までの投資で得られた利益にかかる税金をゼロにすることができます。つまり、その分だけ利益を大きくすることができるということです。

また、一般的に投資信託は「買うとき・保有しているとき・売るとき」に手数料がかかります。しかしつみたてNISAなら、「買うとき」の手数料は無料で、「保有しているとき」の手数料も低くなっています。

このようなメリットがあるため、つみたてNISAは対象となる商品が決まっています。そしてその商品は、国の金融庁があらかじめリストアップしたものとなっています。

つまりつみたてNISAは、「金融庁が選んだ優等生ファンドだけを買える制度」となっているのです。これは、「金融庁が投資初心者のために作ってくれた仕組み」であるといえます。

そこでここでは、つみたてNISAの仕組みと商品ラインナップについて解説します。このページを読むことでつみたてNISA制度の全体像が分かり、年間40万円という限られた積み立て額を最大限に活用することができます。

Contents

「つみたてNISA」は運用益に対して税金がかからない制度

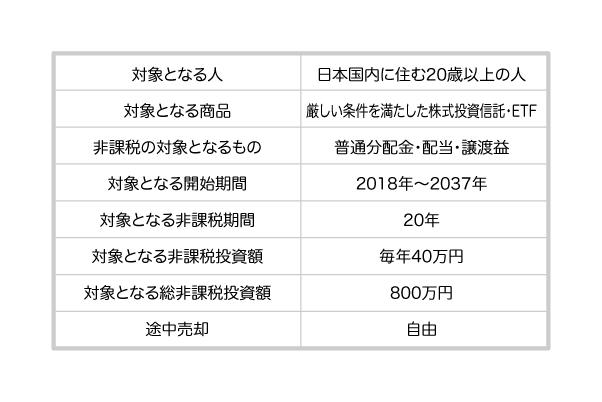

つみたてNISAは「年間40万円までの投資元本に対して出た利益を、20年間非課税にすることができる制度」です。

つみたてNISAの概要をまとめると、以下のようになります。

例えば、50万円の利益が出たファンド(投資信託のこと)を売却するとします。通常の場合とつみたてNISA口座の場合で、手取りの利益はどれくらい違うのでしょうか?

通常の証券会社口座を利用していてこの投資信託を売却する場合、50万円に対して約20%の税金がかかります(正確には住民税5%+所得税15%+復興特別所得税0.135%=「20.315%」)。そのため手取り額は、50万円×約80%=約40万円となります。

これに対してつみたてNISAの場合は税金がかからないため、50万円の利益を全て受け取ることができます。

このように、同じ投資成績であればつみたてNISAを活用するだけで、利益は大きくなるのです。

つみたてNISAのポイントは以下の4つです。

- 1年間に投資する上限額は40万円(毎月33,333円(年間40万円÷12カ月))

- 非課税となる期間は20年間

- 投資可能期間は2018〜2037年までの20年間

- 投資方法として「一括投資」をすることはできず、「積立投資」のみ。

これらの制限があるものの、つみたてNISAは「運用益が非課税」というメリットがとても魅力的で、初心者に適しています。

つみたてNISA対象の商品は、金融庁の厳しい基準をクリアしたものです。要は「お金を増やしやすい金融商品」ばかりが選ばれているため、初心者でも資産形成をしやすいのです。

つみたてNISAの対象商品にはどのようなものがあり、どのような基準で選ばれたのか、以下で解説していきます。

つみたてNISAの対象商品は「公募株式投資信託」と「ETF」の2種類

つみたてNISA対象の商品は2種類あり、金融庁が認めた「公募株式投資信託」と「上場株式投資信託(ETF)」があります。

投資信託はさまざまな企業の株式や債券がひとつのパッケージになっており、「分散投資」をすることができます。つみたてNISAの商品は投資対象が分散できるように、企業ごとの株式である「個別株」は外されています。

また、金融庁はつみたてNISAの商品に対して「投資対象に株式を含める」というルールを決めています。そのため「債券のみ」や「不動産投資信託であるREITのみ」のファンドは対象外となっています。

つみたてNISA対象商品のうち、まずは公募株式投資信託がどのような商品なのかを説明します。

投資信託には大きく分けて「公募」と「私募」があります。

私募投資信託は「50人未満の投資家、あるいは省令で決められた機関の投資家を対象として作られた投資信託」を指します。少し分かりにくいかもしれませんが、「小規模な社債(企業が資金調達のために発行する証書。購入者は利息を得られる)」のように考えてください。購入できる対象者は身内、知り合い、取引先といったケースがほとんどです。

これに対して、個人投資家が証券口座などを通じて購入できる投資信託は「公募」になります。

さらに公募投信は、投資対象によって「公社債投資信託」と「株式投資信託」に分かれています。

公社債投資信託は「債券に投資する金融商品」で、株式には一切投資をすることができません。一方で株式投資信託は、「株式に投資できる金融商品」です。名前は株式ですが、債券に投資することも可能です。

以上を踏まえて公募株式投資信託とは、「一般の人が自由に購入できる、株式を中心とした投資信託」のことを指します。

次に上場株式投資信託(ETF)とは、「株や債券などの指数と似た値動きをするように作られた投資信託」です。また、株式市場に上場している投資信託でもあります。通常の投資信託は、上場していません。

ETFは「国内」と「海外」があり、「どの国の市場に上場しているか」によって分けられます。国内取引所に上場するETFは国内ETF、アメリカや香港など海外市場に上場しているETFは海外ETFといいます。

指数とは例えば「日経平均株価」や「東証株価指数(TOPIX)」などが有名ですが、「さまざまな株式の値動きを、平均した相場」を指します。例えば日経平均株価は、東証一部に上場していて幅広く取引されている、225の株式が対象となっています。これらの値動きを日本経済新聞社が平均して、日経平均株価として算出しています。

ETFは指数と連動していることで、「値動きを予測しやすい」というメリットがあります。また、名称の通り証券取引所に上場しており、一般の投資家が自由に売買することができます。

投資信託を購入して保有すると、「信託報酬」という手数料を支払う必要があります。ETFの信託報酬は、通常の投信(投資信託のこと)と比べて安い場合が多いです。そのため同じ指数を利用した投資信託とETFなら、ETFのほうが効率的にお金を増やすことができる可能性が高いのです。

ETFはつみたてNISAの対象商品として認められていますが、株式以外の債券やコモディティ(金やプラチナなどの商品)を含むものは対象外となっています。

つみたてNISAは2018年1月よりスタートしましたが、その直前である2017年12月6日に、やっとETFのつみたてNISA対象商品が登場しました。ただし2018年1月現在は「国内ETF」の3本に限られています。そのためつみたてNISAの対象商品のほとんどは現状、公募株式投資信託となっています。

公募株式投資信託は、さらに2種類に分かれる

公募株式投資信託はさらに、「指定インデックス投資信託」と「指定インデックス投資信託以外」に分かれます。

インデックスとは前述した指数のことであり、「市場の平均的な値動きを示す相場」です。そしてインデックスファンドとは、「市場の平均である指数と同じ値動きで運用する投資信託」のことです。

上で紹介したETFは上場していますが、インデックスファンドは上場していません。

インデックスファンドは市場の値動きに合わせるため、リスクが小さいです。そのため「パッシブ運用」と呼ばれることがあります。パッシブとは英語で「受け身」を指す言葉です。つまりインデックスファンドはいわば「守りの投資手法」であり、リスクを抑えてコツコツ利益を得やすい金融商品です。

インデックスファンドとは逆に、「アクティブファンド」という投資信託があります。これは「戦略的に投資対象を選び、インデックスを上回る運用を目指す投資信託」です。

アクティブファンドはインデックスファンドに比べてコストが高めの傾向にあるものの、その分大きなリターンを期待できます。ただ、資産が目減りするリスクも大きくなりやすいです。中には長期にわたって優秀な成績を上げている投資信託もあります。

つみたてNISAでは、

- 金融庁の基準を満たすインデックスファンドを「指定インデックス投資信託」

- アクティブファンドを「指定インデックス投資信託以外」

と区分しています。

つみたてNISAの対象となる指数は、金融庁から発表されています。

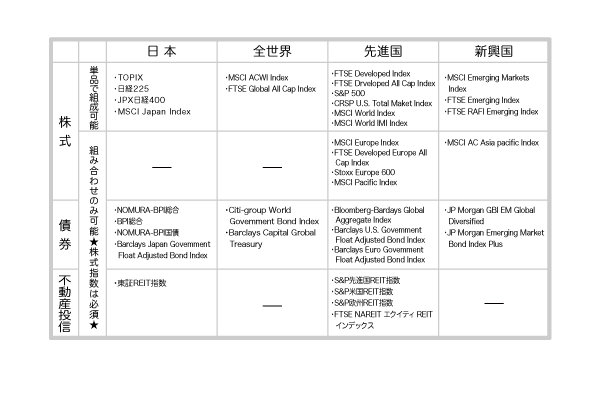

つみたてNISA対象商品の分類まとめ

ここまでをまとめると、以下の図のようになります。つみたてNISA対象商品の大枠をつかんでおきましょう。

つみたてNISA対象の投資信託は、どのような基準で選ばれている?

ここからは、つみたてNISA対象の投資信託が、金融庁のどのような基準を満たしているのかについて解説します。少し専門的な内容のため、ここからは初心者の場合、ざっとチェックしていただければ大丈夫です。

つみたてNISA対象の投資信託は全て、次に挙げる金融庁の基準を全てクリアしています。

- 信託期間が無制限または20年以上。

- 決算の頻度が毎月でない。

- ヘッジ目的の場合を除き、デリバティブ取引による運用を行っていない。

- 金融庁へ届け出がされている。

- 年に1回、受益者へ信託報酬などの概算値が通知される。

それぞれの基準について、解説します。

【信託期間が無制限または20年以上】

信託期間とは「ファンドが運用を行う期間」のことです。

信託期間は大きく「有期限型」と「無期限型」に分かれます。

たとえば2017年3月21日に設定(販売開始)され、2027年3月21日まで運用を行うのなら、そのファンドの信託期間は10年であり、有期限型となります。一方、無期限型とは、「ファンドの運用に終わりがないこと」です。長期投資をするのであれば、無期限ファンドのほうが適しています。

つみたてNISAの場合、投資信託の期間が10年や15年のように限定されていると、非課税となる20年の期間を活用することができません。そのためつみたてNISA 対象の投信は、20年以上の信託期間となっています。

【決算の頻度が毎月でない】

決算とは「投資信託の運用会社が一定期間の運用成果を計算して、資産状況や財務状況を公開すること」です。

決算日は金融商品ごとに異なり、決算の頻度も違います。例として年12回の決算日がある「毎月決算型」、年6回の「隔月決算型」、年4回の「3カ月決算型」、そのほか年2回や年1回決算の商品があります。

投資信託を運用する会社は決算の結果を元に、「投資家へ分配金を出すか出さないか」を決めます。分配金とは、「投資信託の運用益に応じて支払われる利益」です。決算の時期と分配金が支払われる時期は、同時期です。

金融庁は、平成28事務年度「金融レポート」の中で、決算の頻度が毎月である投資信託を批判しています。

毎月分配型投資信託については、複利効果が働きにくいことに加えて、元本を取り崩しながら分配される場合には運用原資が大きく目減りして、運用効率を下げてしまうということが問題点として指摘されている。

また、毎月分配型投資信託は、ファンドを保有している間に支払うコストである「信託報酬」が高い傾向にあります。これは毎月分配型投信が、分配金を毎月用意する必要があるためです。

このような理由から金融庁はつみたてNISAの対象商品として、毎月決算のものを避けているのです。

【ヘッジ目的の場合を除き、デリバティブ取引による運用を行っていない】

デリバティブ取引とは、「株や債券から派生した金融商品」を指します。例として先物取引やオプション取引、スワップ取引など、中身が複雑なものが多いです。デリバティブ取引は株や債券に、さまざまなノウハウや金融工学の知識を加えることで作られています。

これらは投資初心者には理解しにくいものなので、つみたてNISAの対象商品から外されています。

【金融庁へ届け出がされている】

つみたてNISA対象の投資信託は全て金融庁へ届け出がされており、金融庁が承認をしています。金融庁が新たに承認したつみたてNISA対象商品は、金融庁のHPに掲載されます。

【年に1回、受益者へ信託報酬などの概算値が通知される】

これは「実質コストの通知」を意味しています。

投資信託を保有している間にかかるコストは、前述の信託報酬だけではありません。銘柄を売買するときの手数料、外貨建て資産の保管費用、監査法人に支払う監査費用などがかかります。

つまり金融庁はつみたてNISA対象の投資信託に、「一般の人にかかる費用を実質コストとして、年1回公表するように」と決めているのです。

各投資信託は決算期ごとに、「運用報告書」を確認することができます。これは投資信託を運用する会社のホームページで確認できます。「1万口当たりの費用明細」という項目があるはずなので、その中の「合計」欄を見ると、信託報酬を含んだ実質コストが分かります。

新規設定ファンド(新しく販売される投資信託)は、信託報酬以外にかかるコストを確認することができません。いざ決算を迎えてチェックをしてみたら、「信託報酬は安くても実質コストは以外に高かった」という事態にもなりかねません。

一般的に新興国株式(海外の、これから成長が予想される国の株式)で運用する投信は、売買手数料や資産の保管費用が先進国株式に比べて高い傾向にあります。そのため、実質コストも高めになっています。

投資信託のコストを考えるときに、信託報酬のみをチェックする人は多いです。しかし本当に大切なのは実質コストであり、これが年1回通知されるつみたてNISAは、安心して投資をしやすい制度といえます。

「指定インデックスファンド」と「指定インデックスファンド以外」に課される条件

つみたてNISA対象の「指定インデックスファンド」と「指定インデックスファンド以外(アクティブファンド)」については、上の条件を前提として以下の要件も満たしたものが選ばれています。

つみたてNISA対象・指定インデックスファンドの条件

指定インデックスファンドに設けられている条件は、次の通りです。

- 指定されたインデックスに連動していること(*1)

- 投資対象として、主に株式を含むこと

- 購入時手数料:なし(ノーロード)(*2)

- 信託報酬の水準が一定以下

・ 国内資産を対象とするもの:0.5%以下

・ 海外資産を対象とするもの:0.75%以下

*1:マーケット全体の動きに連動する主要なインデックス

*2:解約手数料、口座管理手数料についてもゼロであること。信託財産留保額については対象商品の要件とはしない。

指定インデックスファンドがつみたてNISAの商品となっている理由は、当時異例の3年目に入っていた森信親(もりのぶちか)金融長官が「初心者に良い」と考えている運用スタイルだからです。

インデックスファンドは実際のところ、どれを選んでも運用成績が同程度になります。インデックスファンドは指数と連動するように運用するため、違う商品でも基準とする指数が同じなら、似た成果になるのです。

利益が同じなら、「購入時手数料」や「信託報酬」などの手数料が安いものを選ぶべきです。

つみたてNISAの場合、購入時手数料はゼロ、つまり「ノーロード型」であり、信託報酬は国内資産を対象とするものは0.5%以下、海外資産を対象とするものは0.75%以下と指定されています。

つみたてNISA対象商品の信託報酬は、法令上の条件よりも相当低い水準になっています。例えば、2018年10月31日時点で、国内であれば0.5%ではなく0.27%、海外であれば0.75%でなく0.33%です。つみたてNISA対象の投資信託で積立投資をすれば、間違いなく手数料を安く抑えることができます。

「指定インデックスファンド以外の投資信託」の条件

指定インデックスファンド以外の投資信託とは、市場で長く支持されている投資信託です。最初に紹介した必ず満たすべき条件に加えて、以下の要件も満たしています。

- 純資産額が50億円以上

- 設定(運用・販売開始)以降、5年以上経過

- 投資対象が「株式」「株式と公社債」「株式と不動産投資信託(REIT)」「株式・公社債・REIT」のいずれかであること

- 購入時手数料:ノーロード(解約手数料・口座管理手数料もゼロ)

- 信託報酬の水準が一定以下

国内資産を対象とするもの:1%以下

海外資産を対象とするもの:1.5%以下 - 信託の計算期間のうち、資金流入超の回数が2/3以上であること

純資産額とは「純資産残高」ともいい、投資信託の規模を指します。純資産額が大きいと、より多くの銘柄に分散投資がしやすくなり、銘柄の売買や管理を低コストで行うことができます。つみたてNISA対象の指定インデックスファンド以外の投資信託では、純資産額について「50億円以上」という基準が設けられています。

信託設定とは「ファンドの運用開始」を指します。各ファンドのホームページやパンフレットなどには「設定日」が記載されていて、運用開始からどれくらい経っているのかが分かります。つみたてNISA対象の指定インデックスファンド以外の投資信託は「5年以上」という基準があり、過去の運用履歴が分かるファンドだけに絞られています。

信託の計算期間とは、「決算を算出する期間」です。たとえば年1回決算の投資信託であれば、計算期間は1年です。

資金流入超とは、「投信の購入額から売却・償還額(運用終了時の払戻額)を引いた値」です。購入額が売却・償還額より多い場合が資金流入であり、その逆が資金流出です。

つみたてNISAでは、年1回決算の投信であれば、2/3以上の期間である8カ月は資金流入超でなければならないという基準になっています。こうした投信は、「純資産額が右肩上がりのファンド」というイメージです。

これから対象商品が出てくると予想される「ETF」の条件

ETFはまだ対象となる商品が少ないものの、今後は対象となる商品が登場すると予想されます。ETFは前提条件に加えて、次の要件も満たす必要があります。

- 指定されたインデックスに連動していること。

- 主な投資の対象が株式であること。

- 最低取引単位:1,000円以下

- 購入時手数料:1.25%以下

- 口座管理手数料:ゼロ

- ① 国内取引所に上場しているもの

・取引所が指定するものであること。

・信託報酬:0.25%以下 - ② 外国取引所に上場しているもの

・資産残高:1兆円以上

・信託報酬:0.25%以下

ETFは上でも紹介したように、インデックスファンドと同じです。ETFは「上場株式投資信託」であり、証券取引所に上場しています。

指定インデックスファンドとの違いは、「購入時手数料が1.25%以下」とノーロード(購入時手数料ゼロ)ではない点です。しかし実際のところ2018年1月現在、つみたてNISA対象商品となっている3本の国内ETFは、購入時手数料が0%となっています。そのためコストのみを比較すると、指定インデックスファンドより国内ETFのほうが低くなります。

2017年1月時点で、海外ETFの商品は1つもありません。これは個人的に残念ですが、今後のラインナップに期待したいものです。

つみたてNISA対象の投資信託ラインナップ

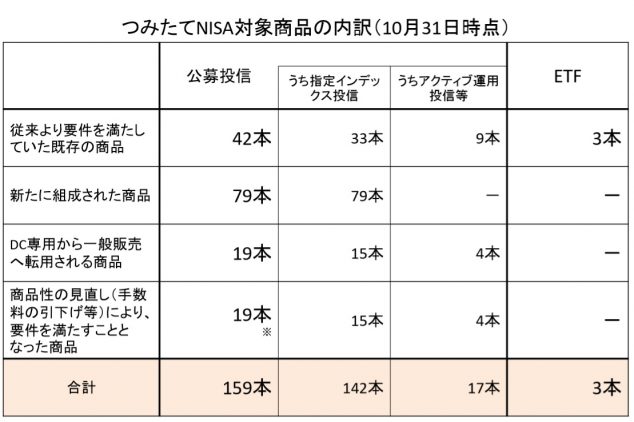

2018年10月の時点で、つみたてNISA対象商品は次のような内訳になっています。

ここで注目すべき点は、「新たに組成された商品」が79本と、商品ラインナップの約半分を占めていることです。

指定インデックスファンドでは、「設定日(販売開始の日)」についての条件はありません。そのためつみたてNISAの条件を満たす商品が、どんどん新しく作られたのです。

こうした新規設定ファンドには、手数料が従来より安いものが多いです。中には信託報酬がこれまであった商品の半分となっているものもあります。

新規設定のインデックスファンドはコストが低く、一見すると魅力的です。ただ、「繰り上げ償還リスク」があります。

繰り上げ償還とは「ファンドの購入者が増えないことから運用資金が不足し、運用会社が『効率的に運用できない』という判断から、ファンドの運用を途中で終えてしまうこと」です。

実際、「一般NISA」が始まったとき、信託報酬の低い新規設定ファンドが2本も繰り上げ償還となり、「ファンド保有者に現金で資産が戻された」という例があります。

つみたてNISAでも同様のことが起きる可能性はあるため、私は「信託報酬が低いから」という理由だけで新規設定ファンドを選択するのは、おすすめしません。

また、前述のように新規設定ファンドでは、信託報酬を購入前に確認することができますが、それ以外のコストは最初の決算が終わってからでないと分かりません。

「実質コストが予想より高かった」という失敗を避けるためにも、過去の実績をチェックできる既存ファンドの選択をおすすめします。過去の成績が良いからといって今後も良いとは限りませんが、過去のデータは初心者にとって「運用が上手くいっているかどうか」を判断する重要な材料となります。

まとめ

2018年1月からスタートしたつみたてNISAは利益に税金がかからないだけでなく、分散投資・積立投資・長期投資にふさわしい投資信託が選ばれています。金融庁が投資環境を整備してくれており、つみたてNISAは初心者にとってリスクが少なく、低コストで投資を始めることができるのです。

2018年10月31日時点で、公表されたつみたてNISA対象の商品は201本です。そのうち142本が「指定インデックスファンド」、17本は「指定インデックス以外の投資信託」、残りの3本は「国内のETF」となっています。

つみたてNISAなら投資初心者でも、優良で低コストの投資信託を選びやすいです。つみたてNISAは着実に資産形成をするなら、ぜひ活用するべき制度といえます。

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?