「投資はリスクが高い。お金が減りそうで怖い」と思っている人は多いです。ただ、多くの人は「リスクとは何なのか」を正しく理解していません。

投資でのリスクとは「お金が減ること」や「相場が下がること」ではなく、「相場が値動きする幅」を指します。リスクについて正しく理解すると、対処方法が見えてきます。

ただ、きちんとリスクについてわかっても、多くの人はまだ投資に抵抗を感じます。これは「日本の投資環境」が、大きく関係しています。実は日本の投資環境を考えると、投資を怖いと思うのは当たり前なのです。

ただ、ここで話を終えてしまうと、資産形成を始められないですよね。

「アメリカ」には、日本とは真逆の投資環境があります。アメリカでは多くの人が投資信託(ファンド)を活用して積極的に資産形成をして、お金を増やしている人がたくさんいます。

つまりあなたがお金を増やすには、「リスクの意味を理解して、アメリカと同じように資産運用をすれば良い」ということになります。そのためにここでは、「リスクという言葉の意味」と「日本とアメリカにおける、投資環境の違い」について解説します。

Contents

「リスク」という言葉の意味を、正しく理解する

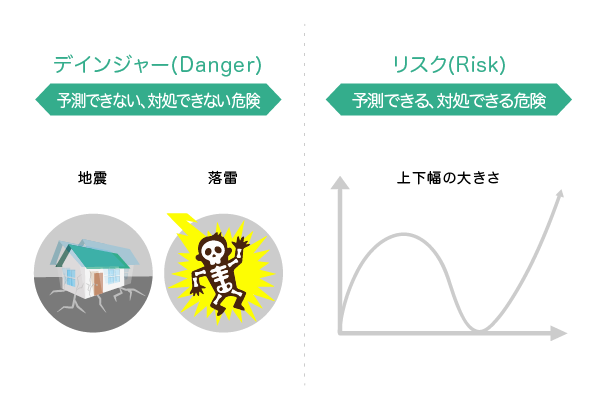

リスクという言葉は「危ない」「危険」という意味で使われることが多いです。

ただ、「危険」を英語で考えると「ディンジャー(danger)」と「リスク(risk)」という、2つの単語があります。

ディンジャーは危険の中でも、「予想できない危険」を指します。たとえば地震や落雷などです。

一方のリスクは同じ危険でも、「予期できる危険」をいいます。

投資での危険とはディンジャーではなくリスクであり、対処できるものです。

投資におけるリスクとは「株式などの金融商品が、どのくらい値上がり・値下がりするかわからないこと」、つまり「値動き幅」のことをいいます。

値動きの幅が大きいことを「リスクが高い」、変動の幅が小さいことを「リスクが低い」といいます。まずはこのことを理解しましょう。

つみたてNISAでは「積立投資」をしてお金を増やします。積立投資は、リスクがとても小さな投資方法です。

積立投資はネット証券では毎月100円から、直販投信や銀行などでは毎月5,000円などの少額から投資をすることができます。これくらいの金額なら、初心者でもあまり不安を感じることなく取り組めます。

また、積立投資では「投資信託(ファンド)」を購入することが多いです。投資信託はさまざまな株式や債券がパッケージになっていて、「分散投資」をすることができます。

積立投資は初心者でも安全な投資手法なのです。

積立投資のリスクはどうして小さいのかについては、別ページで解説しています。合わせて参考にしてくださいね。

(参考)積立投資は「投資信託の購入量」を、コツコツ増やすことが大切!

(参考)積立投資で利益を最大化するために必ず守るべき3つのルール

つまり投資のリスクは「前もって対策すれば避けることができる危険」で、その手段として有効なのが積立投資なんですね。

そうね。思い込みで反射的に「投資 = 怖い!」と拒否反応を起こす人もいるけど、冷静に考えるとリスクは避けることができるのよ。

日本とアメリカの、投資信託に対する取り組み方の違い

伊藤くん、何かを学ぶときに、上手な人の真似をすることってあるわよね?

はい、僕も昔バレーをやってたときは、上手い先輩のプレーをよく見てました。自己流よりそのほうが確実だと思って、みんな見てましたね〜。懐かしい・・(遠い目)。

そうよね。積立投資を上手にするなら、真似するべきなのは「アメリカ人の取り組み方」なのよ。

アメリカ人ですか??そんなに上手なんですか?

そうなの!アメリカでは投資をする習慣があるから、全体的にみんな積立投資が上手なのよ。ここから日本との違いを説明しますね!

投資信託を活用した積立投資なら、初心者でもリスクを抑えて取り組むことができます。ただ、こうした安全な方法があっても、多くの日本人は投資を始めるときに抵抗を感じます。

投資信託で積極的に資産形成をしている国として、アメリカが挙げられます。

アメリカの年金制度は、日本と大きく異なります。

日本の年金は「国民年金(基礎年金)」の上に「厚生年金」が乗っていて、イメージでいうと「2階建て」になっています。

日本の会社で働いている人は多くの場合、厚生年金に加入しています。つまり正社員というだけで、自動的にとても手厚い年金制度へ加入しているのです。

これに対してアメリカの場合、「Social Securitty」という日本の国民年金に近い制度はあるものの、厚生年金にあたる制度はありません。つまりアメリカは日本のように年金制度が充実しておらず、アメリカ人は自分で老後資金を作る必要があるのです。

そのためアメリカ人は老後に向けた資産形成をするために、「私的年金」に加入しています。特に「IRA(アイラ)」という個人年金制度は、多くの人が利用しています。

IRAは所得税の控除など、「税の優遇」というメリットが設けられています。アメリカ人は「老後の資産形成をする必要があるし、税金も安くなるからおトク」と考えて、IRAを活用しているのです。

アメリカではこのように、投資信託を使った積立投資が多くの人に広まっています。

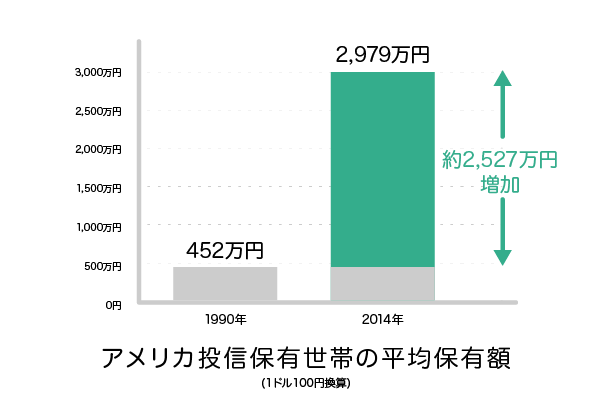

上のグラフは、「アメリカ人が、どれくらい投資信託を保有しているか」を示しています。

グラフでは1990年、アメリカ人の家庭が保有している投資信託は平均で約452万円でした。これに対して2014年の平均保有額は約2,979万円になっていて、5倍以上に増えています。つまりアメリカでは、各家庭がどんどん投資信託を購入しているのです。

アメリカでは普通の会社員でも毎月の給料から少しずつ、将来のために投資信託で積立て投資をしています。そしてこれを続けることで、老後資金を増やしています。

「アメリカでは約7割の家庭が、投資信託での積立投資で老後資金を作っている」といわれています。

1990年以降、アメリカの株式市場は約7倍に成長しています。「市場はどんどん成長しているから、投資信託の相場も上がっていく」と考えるアメリカ人は多く、投資信託での資産形成を始める人が増えたのです。

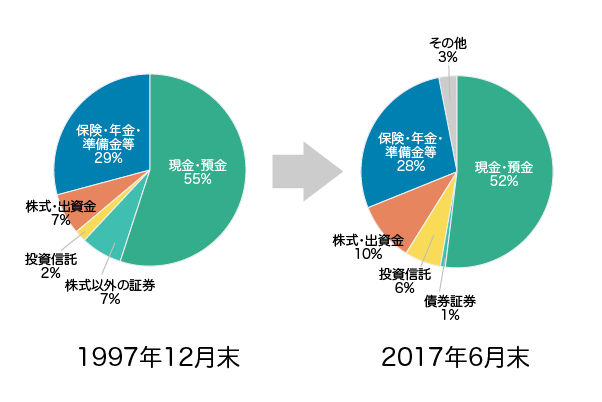

一方で日本では「老後のために、とにかく貯金!」という考えが一般的です。この傾向は下のグラフでもわかるように、20年間ずっと変わっていません。

1990年以降、日本の株式市場は4割も値下がりしました。この期間に投資で失敗した人は多く、「投資は怖い」とマイナスイメージをもつ人は増えました。そしてその結果、多くの人は「貯金ならお金が減らなくて安心」と考えるようになり、投資信託の保有率はずっと上がないままなのです。

アメリカ人はファンドの購入に積極的で、資産を増やした人もたくさんいます。そのため投資に対してプラスのイメージをもつ人が多く、積極的に投資信託で資産形成をしているのです。

つまり日本人がお金を増やすには、「アメリカ人を真似すること」が近道なのです。

そこでここからは、「アメリカと日本の、投資信託に対する取り組み方の違い」を解説します。

日本人は「テーマ型のアクティブファンド」、アメリカは「インデックスファンド」

日本人とアメリカ人で大きく違うのは、「買っている商品」。

アメリカ人は「インデックスファンド」っていう種類の投資信託、日本人は「アクティブファンド」っていう投資信託を買ってるの。さらに日本人は、アクティブファンドの中でも「テーマ型」のものを買うことが多いわね。

これが積立投資で上手くいかない原因なの!

い、インデックスファンド?

アクティブファンド??テーマ型?

もう、わけわかんないです・・(汗)

いきなり専門用語が出てきたわよね(笑)

説明しますね!

投資信託は運用方法の違いにより、「インデックスファンド」と「アクティブファンド」という2つに分類することができます。

インデックスファンドは簡単にいうと「株価指数と同じ動きをする投資信託」です。

インデックスは「指数」という意味で、指数とは「さまざまな銘柄の値動きを平均した相場」のことです。

たとえば日本では、「東証株価指数(TOPIX)」や「日経平均株価(日経225)」などが代表的な指数。これらは日本企業の株価を平均した相場です。

インデックスファンドは基準となる指数に似た値動きをするように運用されます。

投資信託はさまざまな企業の株式などがパッケージになっています。たとえばさまざまな日本企業の株式がパッケージになっていれば、TOPIXや日経225と似た値動きになるはずです。こうしたファンドを「TOPIXに連動するファンド」「このファンドのベンチマーク(基準)は日経225」のようにいいます。

「トヨタの株を100株買う」「ソニーの株を200株買う」といった個別株投資に比べると断然ローリスクです。

次にアクティブファンドですが、「投資のプロが好成績を狙って運用するファンド」を指します。

アクティブとは「積極的」という意味。アクティブファンドはそれぞれ「TOPIXを上回る運用成績を目指します」のようなコンセプト(運用方針)があります。

日本の売れ筋TOP5の投資信託は、アクティブファンドですので、「投資」と聞いて、想像するのはこのアクティブファンドのケースが多いです。

ここまで、2種類のファンドがどう違うかを説明しました。日本にはアクティブファンドが多く、アメリカはインデックスファンドがたくさんあります。

実は初心者でも資産形成をしやすいのは圧倒的に、アメリカで広まっているインデックスファンドです。

平成29年3月30日に公表された金融庁のレポートでは、日本には投資信託が約5,400本あり、この中で株式に投資しているものは3,088本。3,088本のうちインデックスファンドは381本、残り2,707本はアクティブファンドです。つまり、アクティブファンドが9割近いシェアとなっています。

アクティブファンドが日本で多いのは、実は「お金を増やしやすいから」ではありません。実は「銀行や証券会社など、ファンドを販売する会社が利益を得やすいから」です。

アクティブファンドは積極的な運用をするため、ファンドマネージャーが企業や市場の調査をしっかりと行います。そのため人件費がかかりやすいです。ファンドを販売する証券会社や銀行はこうした費用を「販売手数料」や「信託報酬(ファンドを保有しているときにかかるコスト)」として、お客さんに請求しています。

また、アクティブファンドは証券会社や銀行で「大きなリターンが見込めるので、手数料が高めでも十分な利益が出る」とおすすめされることが多く、初心者はつい買ってしまいやすいのです。

ですがアクティブファンドはリターンがコストを上回ってしまうことがあり、初心者には不向きな商品です。

アクティブファンドは「環境・エコ」「バイオ」「AI」など、今後大きく伸びると思われるテーマの銘柄を組み入れて、積極的な運用をします。そのテーマが人気のときには値上がりしやすいものの、良い状態は長続きせず、数ヶ月ほどで値下がりしてしまうことが多いです。つまり長期投資には不向きなのです。

テーマ型のファンドは「たしかにテレビでよく特集されてるし、これから伸びそう!」と感じやすく、つい初心者は買ってしまうのです。証券会社や銀行などの売り手側にとって、とても売りやすい商品といえます。

日本人はテレビやニュースの影響でテーマ型のアクティブファンドを買う人が多く、投資で失敗する人がたくさんいました。そのため「投資信託は儲からない」という考え方が広まり、投資を避ける人が増えたのです。

一方アメリカには、インデックスファンドがたくさんあります。

上図は「日本とアメリカそれぞれで、人気のある投資信託」を示したものです。アメリカの欄を見ると「米国株式インデックス」など、「◯◯インデックス」という名前のファンドがたくさんあります。これがインデックスファンドです。

インデックスファンドは特定のテーマだけでなく、「相場全体に投資するイメージ」です。つまり人気のテーマや業種が何であっても、全体の相場さえ上がれば、お金を増やすことができるのです。

「投資信託でお金を増やそう」と思うなら、インデックスファンドとアクティブファンドどちらを選ぶかはとても大切。着実に資産形成をするならアメリカのように、インデックスファンドを活用するべきです。

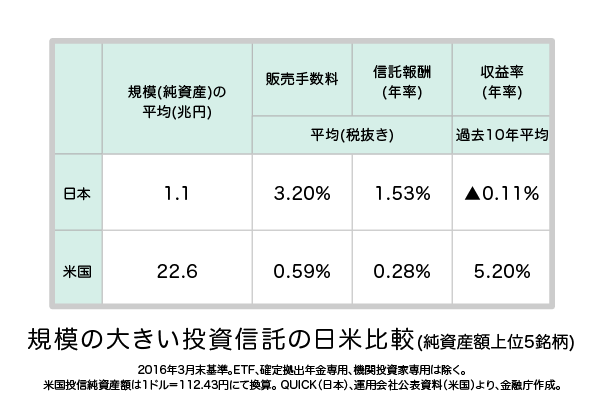

日本の投信は手数料が割高で、規模の小さいものが多い

下の図は金融庁による、「日本とアメリカの、規模が大きなファンドを比べた結果」です。

上の表では、日本はアメリカより「手数料」が高くなっています。つまり「支払うコストが多い」ということです。

ですが収益はアメリカのほうが「+5.20%」とずっと良く、日本は「-0.115%」とマイナスになっています(▲はマイナスを示します)。

また、上の表の左端には「規模の平均」という項目があります。日本は1.1兆円、アメリカは22.6兆円と、アメリカのほうが20倍くらいの規模があります。つまり「それだけファンドを購入するアメリカ人は多い」ということです。

日本では「手数料が高く、規模の小さなファンドがたくさんある状況」となっています。なぜ日本では、このような状況になっているのでしょうか。

インデックスファンドとアクティブファンド、何となくわかった気がします。

要するにインデックスファンドは手堅くて、アクティブファンドは「ちょっとリスクがあるけど、リターンが大きなファンド」っていうことなんですね。

アメリカ人は年金が少ないから、手堅いインデックスファンドを買って、確実に資産形成をしてるんですね。

そうなのよ。日本人はテレビのニュースや銀行や証券会社の営業トークに影響されて、テーマ型のアクティブファンドを買っちゃってるのよ。

なるほど〜。リスクについて勉強せず、うまく営業トークに乗せられちゃうんですね・・。まさに僕のような感じかもしれません。アメリカ人の方、すごいですね!

ちゃんと理解すればこれからは対処できるから、やっぱり勉強は大切だよね。これからつみたてNISAを始めるなら、インデックスファンドを買いましょうね。

(参考)日本における投資信託の手数料が、アメリカと比べて高い理由

ここから先は少し難しいので、興味があれば参考として読んでみてください。

日本のファンド手数料は、アメリカによりかなり高めです。その理由は投資信託の「仕組み」や「販売ルート」が、アメリカと日本で異なるためです。

ファンドは設立形態の違いにより、「会社型」と「契約型」の2種類があります。

会社型は投資法人を設立して、その法人が発行する「投資口(株式会社の株式にあたるもの)」を購入するタイプの投資信託です。

会社型のファンドを購入した場合、あなたは「議決権」が与えられます。つまり投資法人の役員の選出や解任など、特定の項目について意見を伝えることができます。

これに対して契約型は、ファンドを運用する「運用会社」と「信託銀行」が契約(信託契約)を結び、この2社によって作られた投資信託を顧客が購入する仕組みとなっています。

運用会社の大株主は大手証券会社や大手銀行などの金融機関で、ファンドを購入しても会社型のように、あなたに議決権はありません。つまりあなたは、運用会社の運営に口出しすることができません。

日本では、契約型のファンドが圧倒的に多いです。

日本の場合、運用会社は販売会社の子会社であることが多いです。そのためファンドを購入するあなたより、親会社の利益を優先してしまう傾向が強いのです。そして運用会社は親会社の利益を増やすために、高い手数料がかかる複雑なファンドを作っているのです。

これに対してアメリカは会社型のファンドが多く、「投資家(あなた)の利益」を優先することができています。

アメリカのファンド評価会社モーニングスターによると、2015年の世界25カ国におけるファンド格付けで、日本は下から2番目、最下位はイタリアでした。この順位の理由として「日本のファンドは手数料が高い」ということが挙げられています。

このような状況を改善するために金融庁は、投資家であるあなたの利益を最優先するように金融機関や関連企業を指導しています。ただ、状況はなかなか改善していないのが現状で、手数料の高いファンドが主流となっています。

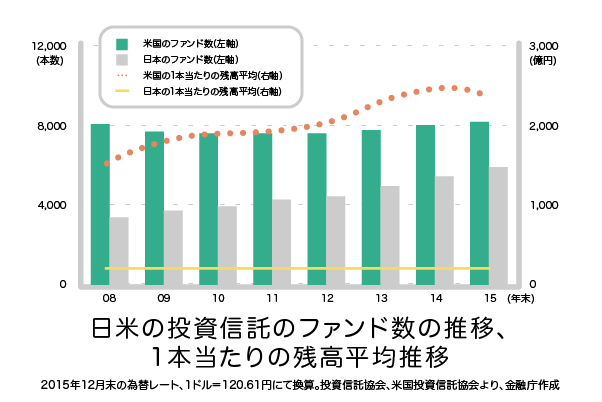

規模の小さなファンドが日本で乱立している理由

ここも参考程度に読んでいただければ大丈夫です。

投資信託を最も活用している国はアメリカで、世界の残高(投資信託の資産規模)全体の約半分を占めています。ちなみに2位はルクセンブルグ、3位はフランス、日本は9位で世界シェア2.4%です。

下のグラフは、金融庁が「平成27事務年度 金融レポート」で発表した、日本とアメリカにおける投資信託の比較・分析です。

アメリカでは2008年からファンドの数が横ばいで、1本あたりの残高平均が増えています。

これに対して日本ではファンドの数が増え続けていて、1本あたりの残高平均は横ばいです。

1本あたりの残高を見てみると、日本で150億円ほど、アメリカは2200億円ほどです。

ファンドは規模が小さいと、コストが高くなりやすいです。買い物と同じで、まとめ買いをすると安くなりますが、少量だと割高になるイメージです。

日本で販売されているファンドの規模が小さい理由は、「ファンドを販売する会社が手数料を得るために、新しいファンドへの乗り換えを勧めることが多いため」です。

新しいファンドを購入してもらうと、販売会社は大きな手数料を得ることができます。そのため日本では販売会社があなたのことを考えず、自社の利益を優先することが多いのです。

また、投資初心者はリスクを正しく理解できていないため、相場が下がると不安になり、今保有しているファンドを売って、新しいファンドを買い直しやすいです。

逆に相場が上がると「値下がり前に利益を確定させたい」という気持ちが強くなり、ファンドを売却してしまいます。つまり販売する会社だけでなく投資家自身も、新しいファンドに乗り換えやすい人が多いのです。

こうした投資家の心理につけ込み、新しい投資信託が次々と作られているのです。

まとめ

1990年から今までに、日本の株式市場は約4割も値下がりしています。一方アメリカの株式市場は、約7倍も成長しています。

アメリカではファンドを買って資産形成するのが一般的で、疑うことなくお金を増やすことができています。あなたが投資を怖く感じるのは、日本の投資環境が大きく影響しているのです。

ここまで紹介したように、リスクについて正しく理解して、アメリカのようにインデックスファンドを積立投資で購入すれば、初心者でも無理なく資産形成をすることができます。

金融庁が作った投資制度「つみたてNISA」を活用すれば、アメリカと同じスタイルで投資をすることができます。ぜひ活用して、将来に向けた運用を始めてみてくださいね!

ところで、つみたてNISAって、どうやって始めたらいんですか?

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ほとんどの人は「投資はリスクが大きい」と思ってしまいがち。ですがまずは、「投資のリスクがどんなものなのか」をきちんと理解することが大切です!