積立投資を始めると相場が上がっても下がっても、「資産が減ってしまうのでは?」と不安になりがち。特に損が出ていると、「購入していた投資信託を売って、不安から解放されたい」という気持ちになってしまいます。

ですが積立投資では、相場の変動に一喜一憂する必要はまったくありません。

その理由は「積立投資の3大ルール」という原則があるためです。このルールを守ると、相場を気にせず、毎月の積み立てをコツコツ続ければ良いだけになります。

ここでは積立投資の3大ルールについて、詳しく解説します。これで相場の上下しても不安になることなく、積立投資で着実に資産形成ができますよ!

積立投資は初心者にオススメだけど、やみくもに始めるのはNG!大事なお金に関わることだからこそ、きちんと勉強が必要よ。

まずは絶対に知っておくべき、「積立投資の3大ルール」を理解しましょう!

Contents

積立投資の3大ルールとは?

2016年9月、金融庁は「平成27年事務年度 金融レポート」というレポートを公開しました。

この資料には「積立投資の3大ルール」というものが挙げられています。

- 「投資対象の分散」

- 「時間の分散」

- 「長期的な保有」

この3点に気をつけることで、積立投資が成功しやすくなります!

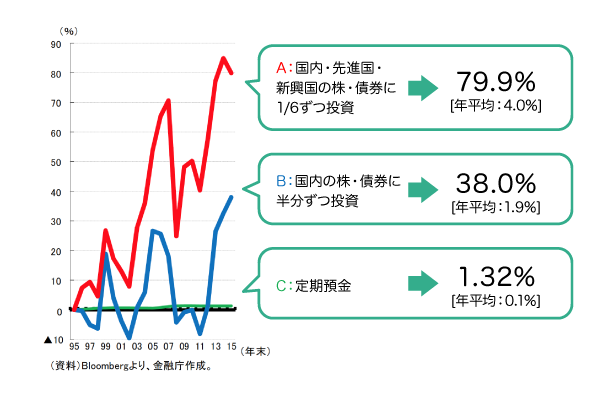

金融庁のレポートでは、「3大ルールを守って積立投資をした場合」と「3大ルールを守らない場合」の投資実績が紹介されています。下がその結果です。

上のグラフで、赤線が「3大ルールを守ったときの運用結果」です。

この場合、年平均の利率が「4.0%」となっています。つまり100万円を運用した場合、1年後に104.0万円になるということです。

1年だけで見ると少ないように思えますが、2年目には108.1万円、3年目には112.4万円と、元金(元手の資金)がドンドン増えていきます。

これに対して青線は「3大ルールを守らなかったときの運用結果」です。

この場合、年平均の利率は「1.9%」。つまり100万円の資金は1年後に101.9万円、2年後に103.8万円、3年後に105.8万円になります。お金は増えるものの、上がり幅は小さくなります。

上のグラフは1995〜2015年の10年間で運用した結果です。右端の2015年を見ると、赤と青のグラフには大きな差があります。

なるほど。つまり3大ルールを守るのと守らないのでは、利益に大きな差が出るんですね〜。絶対に守らないとですね!

うん、逆に言えばこのルールを理解するだけで、グッとお金が増えやすくなるのよ。

3大ルールは誰でもわかるから大丈夫!ここからそれぞれを説明しますね。

投資対象の分散

投資対象の分散とは、「値動きの違うものに資産を配分するということ」です。投資信託には、株式や債券など、さまざまな投資対象があります。景気が好調であれば株式市場は盛り上がり、逆に景気悪化なら債券価格が上昇するなど、資産によって性格はさまざまです。

また、日本国内だけでなく、先進国や新興国などさまざまな国やエリアが投資対象になっています。先進国は値動きが安定的で、逆に新興国は成長性が大きい分、値動きの変動が大きいです。

このように、株式や債券、国やエリアなどいろいろな資産に投資先を分けることで、相場が変動したときもダメージを軽減できるのです。

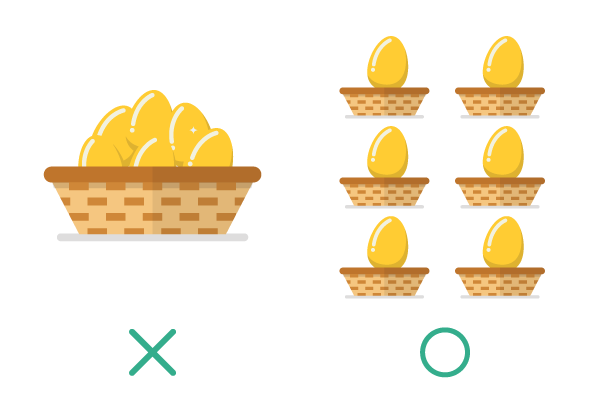

投資の鉄則で、「すべての卵を1つのカゴに盛るな」という格言があります。

卵を1つのカゴに盛ると、そのカゴを落とした場合、全ての卵が割れてしまう可能性があります。これに対していくつかのカゴに分けて卵を盛れば、1つのカゴを落として卵が割れたとしても、他のカゴに入れていた卵は影響を受けずにすみます。

投資もこれと同じで、ひとつの投資先に資金を集中させることはリスクが大きく、複数の投資先に資金を分けるべきなのです。

人によっては分散投資をするときに、「資金をA銀行・B銀行・C銀行に分けて投資しよう」と考えることがあります。また、「利用する証券会社をA証券・B証券・C証券と分けているものの、全ての会社で日本の株を買っている」ということもあります。

しかしこれらの例は、分散投資ではありません。「投資をする場所」を分けているだけで、「資産」を分散しているわけではないからです。

僕、奥さんと合コンで知り合ったんですけど、何度か合コンして4人の女の子とデートしたんですよね。

4人の中にはすぐに関係が途切れた子もいれば2回、3回と続く子もいて、一番気の合ったのが今の奥さんなんですよね。分散投資って、このイメージですかね?

4つの銘柄に投資して、下がったのもあるけど上がったのもあるってことね。まあ、似てるといえば似てるわね・・(笑)

投資信託(ファンド)なら、少額で投資対象の分散ができる!

「複数の銘柄に投資するということは、それだけたくさんお金が必要なのでは?」と思うかもしれません。

ネット証券では、月100円から「投資信託(ファンド)」を始められるサービスもあります。普段は少額でも、ボーナスのときだけ上乗せするなども可能です。

投資信託とは「さまざまな株式や債券がパッケージになっていて、投資のプロが運用してくれる金融商品」ですので、また、個人で買うには難しい海外の株式や債券にも投資することができるのです。

投資信託自体はあくまでも「カゴ」で、その中に「どんなものが入っているのか」が重要です。

投資信託というカゴの中に入れる代表的なものが、「株式」と「債券」です。

株式とは「お金を出資した証書」です。出資した会社の業績が伸びれば、あなたは会社から「配当(インカムゲイン)」を受け取ることができます。

また、株価が上がったところで株式を売却すれば、「売却益(キャピタルゲイン)」を得ることもできます。

株式は株価が何倍にもなって儲かる可能性がある半面、業績の不調やスキャンダルで株価が暴落し、「紙くず」のように価値がなくなってしまう可能性もあります。

次に債券は「お金を貸した証書」のこと。国にお金を貸すと発行してもらえる債券を「国債」、企業にお金を貸して発行されるのが「社債」です。

お金を貸すと、「利息」が発生しますよね。これがあなたの受け取る利益です。

つまり債券を買うことは「お金を貸すこと」と同じです。債券を買う場合、発行する国や企業の「信用力」に注意することが大切です。

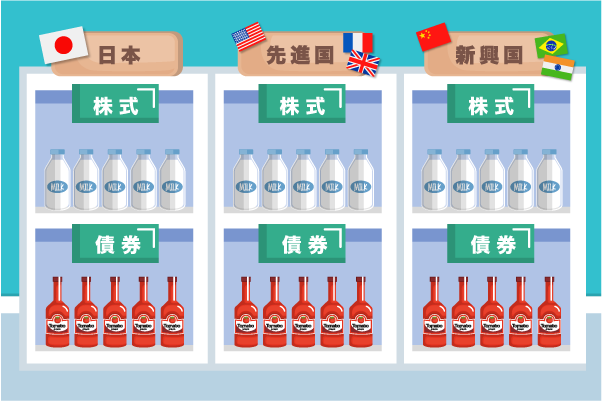

株式と債券について、「日本」と「海外」というカテゴリー分けをします。さらに海外は「先進国」と「新興国」に区分けしましょう。下のようなイメージです。

ちなみに先進国は「アメリカやイギリスなど、すでに発展している国」、新興国は「中国やインド、フィリピンなど、これから成長が期待できる国」を指します。

上の図のように、

- 日本の株式・債券

- 先進国の株式・債券

- 新興国の株式・債券

という6つの棚ができました。この大きな6つの棚を「6大アセットクラス」といいます。そして6つの棚から、何をどれくらい買おうか考えることを「アセットアロケーション」といいます。

「投資でお金を増やすためには、6大アセットクラスの株式・債券をバランス良く買うべき」という研究結果があります。

以下は、Bloombergのデータを基に三菱UFJ国際投信が作成した「各資産と8資産均等の年次パフォーマンス」です。

出典:三菱UFJ国際投信HP イーマクシス スリム「各資産と8資産均等の年次パフォーマンス」より

ランキングは定期的に、大きく入れ替わっています。新興国株式を持っていたら、2009年は79.1%の利益が出てランキング1位だったのに、2011年にはマイナス24.5%で最下位です。

また、「投資によるリターンの数字(%)」を比べると、2009年のように1位が70%台の年もあれば、2011年のように1位でも1%台という、投資で利益を得にくかった年もあります。

つまり「ずっと儲かる相場はなく、逆にずっと損をする相場もない」ということです。相場が上がっても下がっても大丈夫なように対策する手段として、「投資対象の分散」が必要なのですね。

時間の分散

次に、3大ルールの2つ目の「時間の分散」を解説します。

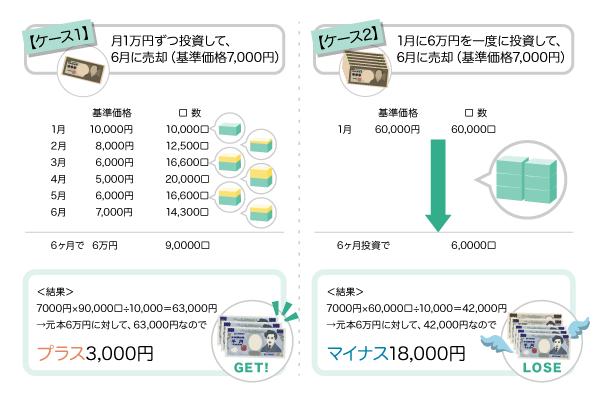

投資で利益を得るには、銘柄だけでなく「時間」も分散させることが大切!つまり、投資信託をあるタイミングで6万円まとめて買うより、1万円ずつ6ヶ月にわたって購入するほうが、お金は増えやすいのです。

時間の分散は金融の世界で、「ドルコスト平均法」という名前がついています。なぜこうした難しい名前がついているかというと、「お金を増やしやすい投資手法として、定評があるから」です。

なるほど!これも恋愛に例えると、「1回のデートで関係を深めるより、時間をかけて、何度かデートするほうが付き合える確率が上がる」っていうことですかね?

そうね(笑)投資も恋愛、少し似てるところもあるのかもね〜。

時間を分散すると、実際どれくらい運用結果が違う?

「毎月1万円ずつ投資する場合」と「半年分を一括で投資して、6ヵ月後に売却する場合」で、どれくらい運用結果が違うのか見てみましょう(分配金や諸費用は考慮しません)。

投資信託(ファンド)の値段を「基準価額」といいます。基準価額は毎日変わるため、その値段によって購入できる「口数」が変わります。ここでは最初の1万円を、1万口と見なして計算します。

6ヶ月の間にこのファンドの基準価額は1度5,000円まで下落し、半年後に7,000円まで持ち直したとします。

投資では相場が下がると、損をするように思えます。ですが買い始めの基準価額10,000円に1度も戻っていないにもかかわらず、月1万円ずつ積立投資をした場合、利益がプラスになりました。これに対して6万円を一括で投資した場合は、利益がマイナスになりました。

この投資信託は「価格」としての成績は最悪で、一括投資をすると損をしてしまいます。しかしたったの6ヶ月でも分散投資をすることで、利益を得られるのです。

「時間の分散」は、たとえ損したいと思っても、なかなかできない驚異的な投資手法なのです!

時間の分散、つまりドルコスト平均法って、本当にスゴイ方法なんですね。

投資って損をしそうで怖いイメージがあるんですけど、時間の分散を意識すれば僕も安心して取り組めそうです!

そうなのよ。積立投資は毎月ファンドを買う手法だから、必然的に時間の分散ができるのよ!

積立投資、ますますいいですね!

長期的な保有

最後に、3大ルールの3つ目である「長期的な保有」を解説します。

投資対象の分散と、時間の分散を守っても、短期間の投資では元手が減ってしまうことはあります。そこで「長期投資」を意識することで、さらに「負けない投資」を目指すことができます。

ここでいう長期投資とは、「最低でも5年、理想は10年超のスパン」を指します。

育児の経験があるとわかりやすいですが、日々の生活では気づかなくても、1年を振り返ると「子供が大きくなったなぁ」と感じることがあると思います。投資もこれと同じで、5年経つとその成長は、誰が見てもわかるのです(笑)

前述した「各資産と8資産均等の年次パフォーマンス」をもう1度見てみると、「大きな利益が出ている年」と、「大きな損失が出ている年」があります。

たとえば2011年に先進国株式(-11.5%)と新興国株式(-24.5%)を保有していた場合、資金は4割弱も減ってしまいました。ですが投資期間を長くすると、運用成績は平均されて安定します。

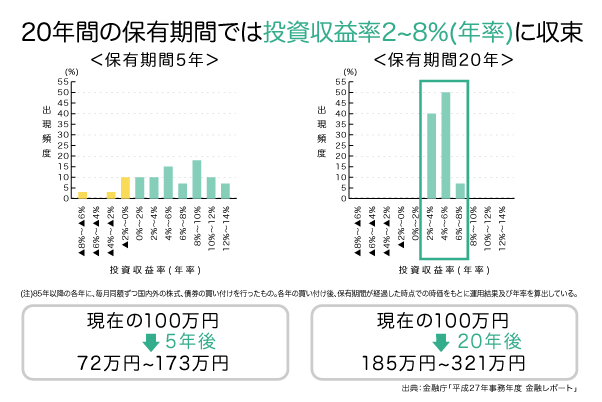

日本では、投資信託の平均保有期間は3年ほどですが、これでは短いです。金融庁は「20年という長期間で投資信託を買い続ければ、安定収益につながる」というデータを発表しています。

金融庁は上で紹介したレポートで、保有期間5年と20年でリターンにどれくらい違いが出るかを紹介しています。

保有期間が5年の場合、100万円の資産は72~173万円になる可能性が高いです。つまり、元手100万円が72万円のように、目減りするリスクがあるのです。

これに対して保有期間20年では、185~321万円になる可能性が高いです。元本が目減りする確率は低く、元手が2倍や3倍になる可能性が十分あるのです。

時間は「最大の味方」といえます。毎月5,000円や1万円などの小さな額でも長期的に積立投資をすると、お金を増やすことができるのです。

僕は老後(60歳や65歳)に向けて資産形成をしようと思ってるんですが、ずっと積立投資を続ければ、それだけお金も増えやすくなるんですか?

伊藤くんは今33歳よね?30年ずっと積立投資を続ければ、すごくお金を増やしやすいですよ。途中でやめずに続けるのが理想よ!

まさに「時は金なり」ですね!65歳まで、コツコツ続けます!

「つみたてNISA」は3大ルールを実践するのに最適!

2018年1月から、「つみたてNISA」という制度が始まりました。これは「対象の投資信託を運用して得た利益には、税金がかからない」という制度です。

投資では通常、運用益に約20%の税金がかかります。つみたてNISAではこれがゼロなので、とてもおトクに投資信託を運用できます。

また、つみたてNISA対象の投資信託は金融庁の厳しい基準をクリアした優良商品ばかりなので、初心者でも安心して購入することができます。

金融庁がつみたてNISAをスタートさせたのは、「投資対象の分散」「時間の分散」「長期的な保有」の3大ルールを広めるためです。つまりつみたてNISAで積立投資を続ければ、それだけで3大ルールを守った投資ができるのです。

森信親(もり のぶちか)金融庁長官は、3大ルールに加えて「低コスト」というポイントを加えました。

つみたてNISAなら初心者でも少額で投資を始めることができます。ネット証券では月100円からでも可能ですし、直販投信や銀行などは月5,000円や1万円からでも資産形成ができます。また、ファンドを購入するときにかかる「購入時手数料」がなく、この点でもコストがかかりません。

つまりつみたてNISAなら、3大ルールを守りつつ、金融庁が認めた優良商品で積立投資ができるんですね!いいなあ。

まとめ

積立投資でお金を増やすには、「分散投資」「時間の分散」「長期保有」という3つのルールを守ることが必須!つみたてNISAなら「低コスト」というメリットがあり、3大ルールを守って積立投資をするのにピッタリです。

「つみたてNISA対象の投資信託(ファンド)を、長期的にコツコツ買い続ける」というシンプルなことを実践するだけで、あなたもしっかりと資産形成ができます。将来に備えて、ぜひ積立投資を始めてくださいね!

ところで、つみたてNISAって、どうやって始めたらいんですか?

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

かづな先生!僕も積立投資を始めようと思います!