つみたてNISA(ニーサ)は2018年1月からスタートしましたが、「NISA」の制度は2014年から始まっていました。そのため今までのNISAを「一般NISA」と呼び、つみたてNISAと区別するようになりました。

一般NISAもつみたてNISAも、「運用して得た利益に税金がかからない」というメリットは同じです。ただ、一般NISAは複雑な仕組みだったので、「よくわからない」という人がたくさんいました。

新しく登場したつみたてNISAは、「より初心者向けの投資制度」として作られました。

NISAは数十万円や100万円など、まとまった資金での投資に向いています。つみたてNISAはネット証券では100円から、独立系投信や銀行では5,000円や1万円などを毎月コツコツと投資する「積立投資」で運用するため、始めるためのハードルが低いのです。

基本的にこれから投資を始めるなら、つみたてNISAがオススメ。ただ、一般NISAとつみたてNISAの違いを理解しておくことは大切です。ここではこれら2つの違いを、詳しく解説します。

NISAは「運用して得た利益に、税金がかからない」っていうメリットがある制度よ。貯蓄も大切だけど、これからは投資も大切!NISAは国が投資を広めるために、2014年から始まったの。

一応「Nippon Individual Savings Account」の略なんだけど、これは参考程度に知っておけばいいわよ。

なるほど、本当は運用して利益が出たら税金がかかるけど、NISAならかからないんですね!

NISAとつみたてNISAは、どう違うんですか?

そこが今回の本題よ!ここから説明しますね!

Contents

つみたてNISAは、NISAをより初心者向けにした制度

NISAとつみたてNISAはどちらも「運用で得た利益に、税金がかからない」というメリットがある制度です。

つみたてNISAは2018年1月から始まりましたが、NISAは2014年からスタートしていました。

なぜNISAがあるのに、わざわざつみたてNISAが始まったのか?

まずはこの背景を説明しましょう。

2001年6月、当時の首相だった小泉純一郎内閣は「貯蓄から投資へ」というフレーズを打ち出しました。

2001年の年間金利の平均は「0.168%(300万円未満で定期預金1年の場合)」です。

たとえば100万円を1年間貯金した場合、年間の利息は1,680円です。ここから税金が約20%引かれるため、100万円を貯金して1年間でつく利息は、1,300円ほど。これでは老後に向けた資産形成なんて、できないですよね。

このように貯蓄だけでは資産形成が難しいため、国は「投資による資産形成」を国民におすすめすることに決めたのです。ここから株やFXなどが注目されるようになりました。

通常、株式投資や投資信託で得られる利益には、約20%の税金がかかります。たとえば100万円の利益が出た場合、約20万円は税金として引かれてしまいます。税金は必ず支払う必要があり、払わないと法律違反になってしまいます(脱税です!)。

20%という税率はとても高く、これから投資を始める人は抵抗を感じるもの。

そこで国は2003年から「証券優遇税制」という制度によって、投資の利益にかかる税率を10%に軽減しました。つまり、たとえば100万円の運用益が出たときに支払う税金が、20万円から10万円に減ったのです。

ですがこの制度は期間限定で行われ、延長されたものの2013年12月末に打ち切られました。

ただ、国はこのとき「投資の税率を20%に戻すと、国民が貯蓄から投資に切り替えにくくなるのでは?」と考えました。それまで10%だった税率が20%に戻ると損した気持ちになってしまい、「投資はやめておこう」となってしまいますよね。

そこで2014年1月から、国は「NISA」をスタートさせたのです。

NISAでは、毎年100万円の投資までは、運用で得た利益が非課税(かかる税金がゼロ)となります。つまり100万円の投資で得た利益には税金がかからず、全額が自分の手元に利益として残るのです。

ちなみに非課税となる上限金額(ここでいう100万円)を、「非課税投資枠」といいます。

さらに2016年からは、NISAの非課税投資枠が100万円から120万円に増えました。

2018年からつみたてNISAが開始され、1~3月に開設されたつみたてNISAの口座数は、約51万口座となりした。

下記のグラフは金融庁が2018年7月に発表した「NISA(一般・つみたて)の現状です。つみたてNISAがNISA口座数全体の増加に大きく寄与していることがわかります。

出典:金融庁「NISA(一般・つみたて)の現状」(平成30年7月)

一般NISAと比べ、つみたてNISAは20代~40代による口座開設が多くなっています。一般NISAの口座は60歳代が一番多いのですが、働く世代がつみたてNISAを通じて資産形成を始めていることがわかります。

出典:金融庁「NISA(一般・つみたて)の現状」(平成30年7月)

また、金融庁は毎月の積立投資金額についての調査結果を公表しています。毎月の積立投資額が10,000円以下で利用する金融機関もあるということです。

出典:金融庁「NISA(一般・つみたて)の現状」(平成30年7月)

このように、少しずつですが、国が創設したより初心者向けの制度として「つみたてNISA」は普及し始めています。

つみたてNISAの制度は、投資経験ゼロの人や、20代や30代などの若い人が、将来に向けた資産形成を安心して始められるように作られました。

これまでのNISAはつみたてNISAと区別するために、「一般NISA」と呼ばれます。

一般NISAで購入できる金融商品は、株式や投資信託、ETFなど幅広いです。一方つみたてNISAでは、初心者向けで安定した利益を出しやすい「投資信託(ファンド)」のみが対象となっています。

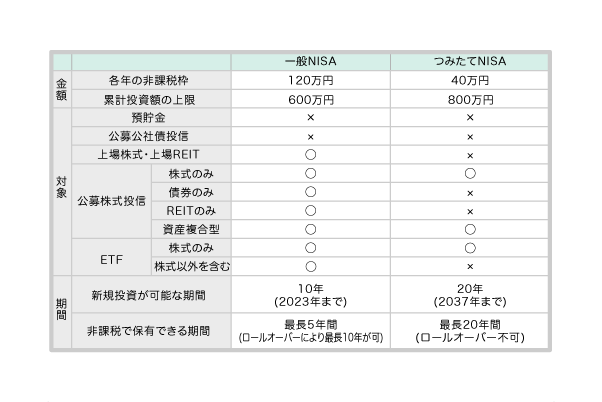

一般NISAとつみたてNISA、3つの違い

一般NISAとつみたてNISAは「利益に税金がかからない」というメリットは同じですが、3つのポイントで違いがあります。

-

- 非課税になる上限額(非課税投資枠)

- 購入対象になる金融商品

- 非課税になる期間

【投資元本の金額】

一般NISAは年間120万円、つみたてNISAは年間40万円までの投資で得た利益が非課税となります。

【投資対象の金融商品】

一般NISAはつみたてNISAより、幅広い商品が購入できます。

具体的には一般NISAは、株・投資信託・ETF(上場株式投資信託)・REIT(不動産投資信託)を買うことができます。

つみたてNISAでは、金融庁が絞り込んだ「投資信託(ファンド)」のみを買うことができます。一部のETFも含みます。

【期間】

一般NISAの対象期間は原則5年間。ただ、「ロールオーバー」という資産の移し替えができる(保有資産100万円分まで)ため、最大10年です。つみたてNISAの対象期間は20年間です。

購入できる商品の種類って、多いほうが良さそうな気がするんですが、そうでもないんですか?

そうね、「たくさんあればいい」っていうわけでもないのよ。

NISAで買える商品はたくさんあるんだけど、伊藤くんはその中からベストなものを本当に自分で選べる?

そう言われると・・、僕はたぶん選べないですね(汗)

つみたてNISAではファンド(投資信託)しか買えないけど、逆に言うと「金融庁が厳選してくれている」っていうことでもあるのよ。

つみたてNISAの商品ラインナップは約160本で、私もチェックしてるんだけど、ちゃんと初心者のことを考えて優良商品が選ばれてるのよ。だから「商品が絞り込まれている分、迷わずに選びやすい」って考えるといいよ。

たしかにそう聞くと安心できますね!

一般NISAとつみたてNISAの違いまとめ

一般NISAとつみたてNISA の違いを、表にしました。まとめとして、チェックしてくださいね。

一般NISAとつみたてNISAが向いている人

一般NISAとつみたてNISAどちらが良いかは、人によって違います。どのような人に向いているのかを紹介しましょう。

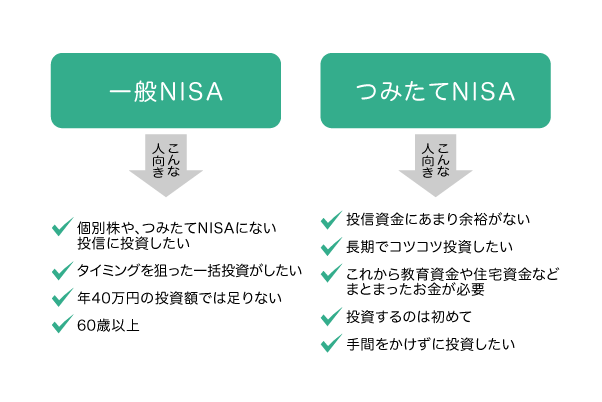

一般NISAは積極的に運用したい人向け

一般NISAは50万円や100万円など、まとまった資金がある人や、「あの企業の株を購入したい」のように、個別株へ投資したい人に向いています。

一般NISAは、1年あたりの投資上限額が120万円。月に換算すると10万円です。毎月10万円を投資に使える人や、短期的に利益を得たい人にオススメです。

つみたてNISAはあまり手間をかけずに運用したい人向け

つみたてNISAは「5,000円〜3万円くらいで少額投資をしたい人」や「コツコツと着実に投資したい人」に向いています。

つみたてNISAはその名前の通り、積立投資で運用します。積立投資はリスクがとても小さく、「投資対象の分散・時間の分散・長期的な保有」という投資の3大ルールを自然に守って運用できます(別ページで詳しく解説)。そのため初心者でも始めやすい制度です。

以上をまとめると、次のようになります。あなたにどちらが向いているか、確認してみてくださいね!

僕は最近結婚したんですが、恥ずかしい話、あまり貯金に余裕がないです・・(汗)

やっぱり少額から始められるつみたてNISAが向いてそうですね!

投資初心者の場合、ほとんどの人はつみたてNISAのほうがオススメよ。

私は将来、かつての財形貯蓄のようにスタンダードな方法として広まると思っているの。年齢の制限は20歳以上ということだけでなので、伊藤くんのように子育て準備の世代、それから、退職した後のシニア世代にも有効な制度よ。国民皆保険、国民皆年金、そして国民皆つみたてNISA、ですかね。

国民皆つみたてNISAっていい響きですね。つみたてNISAが当たり前に感じられると、安心して取り組めそうです。

【私の見解】これから投資を始めるなら、つみたてNISAがオススメ

私はこれから投資を始めるなら、断然つみたてNISAをオススメします。その理由は、大きく3つあります。

- 対象商品が投資信託(ファンド)だけでシンプルだから。

- 長期的に積み立てれば、失敗のリスクがとても小さいから。

- 非課税額が多くておトクだから。

まずは1つめの理由ですが、つみたてNISAの対象商品は「投資信託(ファンド)」のみ。

つみたてNISAは「ファンドを毎月5,000円や1万円ずつ、積み立てて購入する」というわかりやすい方法で投資をします。

一方、一般NISAは、さまざまな商品がラインナップされているものの、プロでも利益を出すのが難しい商品も含まれています。

毎月分配型ファンド・ブル型ベア型ファンド・通貨選択型など、聞くだけでもちょっと頭が痛くなるような商品から、自分にベストなものを選ぶのはとても大変。つみたてNISAは良い意味で商品が絞られていて、初心者が取り組みやすいです。

次に2つめの理由についてですが、積立投資は20年続けると、かなりの確率で元手よりもお金を増やすことができます。

これは金融庁が証明していて、レポートとして公開されています。金融庁によると、次の結果が導き出されています。

投資期間5年:100万円を投資すると、72万円になる可能性が高い(元本割れ)。

投資期間20年:100万円を投資すると、185~321万円になる可能性が高い。

つまり金融庁は「20年という長期間に渡って積立投資を続けると、お金を増やしやすい」ということが言いたいのです。上のデータは国が出している数字なので、私はかなり参考にするべきだと考えています。

あなたが20歳なら20年後は40歳、30歳なら50歳です。

現代は「人生100年時代」といわれていて、100歳まで生きる可能性が十分あります。20年という期間は長く感じるかもしれませんが、長い人生を考えれば、これくらいの期間をかけて投資をするほうが良いのです。

退職金や相続などでまとまったお金がある場合でも、ある程度の時間分散を図るために5年以上かけて分散投資することも今後は視野に入れていくことをオススメします。

最後に、非課税となる額について。

一般NISAは毎年120万円の投資額が5年間、非課税になります。つまりトータルで600万円の運用資金に、税金がかかりません(120万円×5年)。

これに対してつみたてNISAは、年間40万円の投資額が20年間、非課税になります。つまりトータルで800万円の運用資金に、税金がかかりません(40万円×20年)。

できるだけおトクに投資をするなら、つみたてNISAのほうが良いのです。

つみたてNISAが良いのは、20年くらいの長期間で運用を続ければ、利益の出る可能性がとても高いからなの。

もちろん投資に絶対はないから「100%お金が増える」とはいえないけど、これだけ初心者でもお金を増やしやすい投資方法は、ほかにないわよ。

投資って「お金が減りそう。失敗しそう」っていう不安がどうしてもあるんですが、つみたてNISAなら安全に運用できそうですね!

まとめ

一般NISAとつみたてNISAは、「運用益が非課税」というメリットは共通しています。ただ、「投資できる上限額(非課税投資額)」「購入できる商品」「投資できる期間」が違い、初心者にはつみたてNISAのほうが断然オススメです。2つの違いを理解して、安心してつみたてNISAを始めてくださいね!

ところで、つみたてNISAって、どうやって始めたらいんですか?

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

つみたてNISAって、NISAを初心者向けにした制度なんですね。

でも、そもそもNISAって、何ですか??初歩的な質問でスイマセン(汗)