つみたてNISAを始める前に、まずは「そもそもつみたてNISAって、どんな制度なの?」ということを理解しましょう。

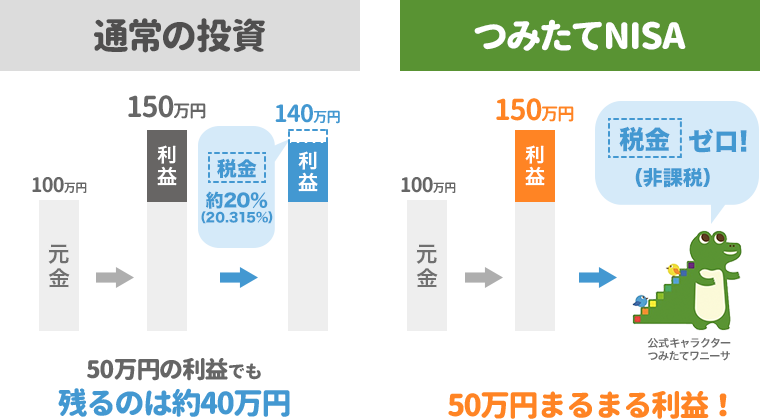

つみたてNISAは年間40万円(月額では3万3,333円程度)、最長20年間、最大800万円までを「非課税」で投資できる制度。本来なら投資で得た利益には20.315%(復興特別所得税含む)が課税され、利益が100万円なら税額20万3,150円かかります。つみたてNISAはこれがゼロになるのですから、とてもおトクです!

また、つみたてNISAはほかにもメリットがあり、「金融庁が一定の条件で投信を選定しているので、商品選びでつまずきにくい」「低コストの商品を使えば、よりリターン得やすくなる」などがあります。

証券会社や銀行などに「つみたてNISA」専用の口座を開き、積み立てる商品と金額を指定すると、銀行口座などから資金が引き落とされ、毎月自動的に投資されていきます。主要なネット証券では月額100円から積み立てることができますので、初心者でも利用価値は十分にあります!

そこでここではつみたてNISAについて、基本をわかりやすく説明します。これであなたもつみたてNISAの内容やメリットがわかり、資産形成を始めたくなりますよ。

伊藤くんだけじゃなくて、そういう人は多いのよ。だから心配しないでね。

ここではつみたてNISAの基本を、イチから解説します。ひとつずつ理解すればちゃんとわかるから、ついてきてね!

あと、つみたてNISAの全体的な始め方は別ページで解説しているから、こちらも合わせて読んでみてくださいね。

Contents

つみたてNISAは「税金がかからない」投資制度

つみたてNISAは国の金融庁が作った投資制度で、「積立投資という投資で得た利益に、税金がかからない」という特徴があります。

通常、投資で得た利益には、20.315%(復興特別所得税を含む)の税金がかかります。投資で10万円の利益を得たら、10万円×20.315%=20,315円は税金として支払う必要があり、実質の利益は79,685円になります。

10万円の利益が出ても2万円は税金で、実際手元に残るのは約8万円。利益が出るのは嬉しいですが、何もリスクをとっていない国が恩恵を受けるというのは、少しくやしい気分になりますね。

ですがつみたてNISAなら、利益に税金がかかりません!つまり10万円の利益が出たら、10万円が丸々手元に残ります。

つみたてNISAでは、「積立投資」という方法で資産運用をします。これは「投資信託(ファンド)という金融商品を、毎月5,000円や1万円ずつ続けて購入していく」という投資方法です。

つみたてNISAで毎月2万円ずつファンドを買い続けると、1年で24万円分になります。これを5年続けると120万円、10年続ければ240万円です。つまり元手がドンドン大きくなり、それにつれて運用で得られる利益も大きくなります。

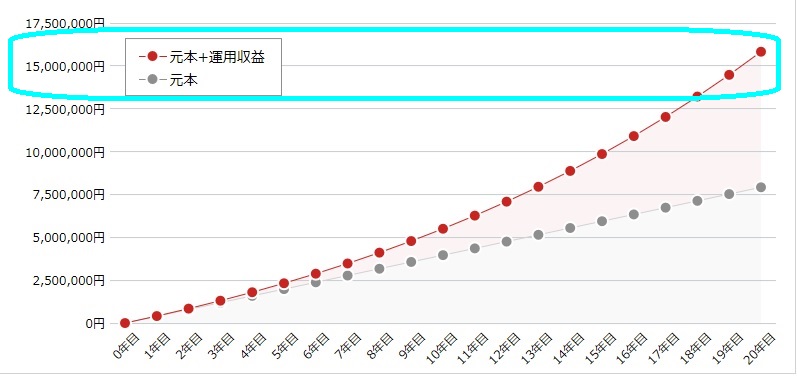

実際に、野村証券の「みらい電卓」を使って、シミュレーションしてみます(手数料・税金等は考慮していません)。

毎月の積立金額:2万円

想定利回り(年率):5%

積立期間:10年

毎月の2万円をコツコツ、10年に渡り、年率5%の投信で積み立てをすると、687,263円の運用益となります。仮に10年で売却する場合、つみたてNISAでは、この利益を全額自分で受け取ることができます。

本来なら687,263円×20.315%=約14万円を税金として支払う必要がありますが、つみたてNISAを活用すると、約14万円の税金を支払う必要がなくなります。つまり、つみたてNISAを活用することで、投信を売却した場合の手取り額は増えるのであれば、つみたてNISAを活用しない手はないですよね。

たしかに会社の給料でも総支給額から所得税が引かれていて、何だか損した気分になることあります。約20%の税金がゼロって、つみたてNISAはおトクなんですね〜。

うん。投資をしていないとピンときにくいかもしれないけど、上の例で見たように、対策をすれば運用益の約20%が非課税になるのであれば、対策をすることをオススメします。

消費税も8%だけど(2018年現在)、1万円や2万円くらいの買い物をするときには、高く感じることもあるわよね。投資の運用益に対する税金は、消費税の2.5倍という観点からみると、あなどれない負担なのよ(笑)

考えてみればそうですね!高っ。

つみたてNISAの非課税投資枠は年間40万円まで、最大20年運用できる

つみたてNISAは、次のようにルールが決まっています。

非課税投資枠:年間40万円

非課税投資期間:20年間

少し難しい言葉が出てきましたね。

非課税投資枠とは、「税金がかからずに投資できる上限額」のこと。

どれだけ利益を出しても税金ゼロなら、なるべくたくさん投資したほうが得ですよね。ただ、これでは国が税金を払ってもらえず、困ってしまいます。

そのためつみたてNISAでは「年間40万円までの運用で得た利益については、税金ゼロ」と決められています。税金がかからないことを「非課税」といいます。

つみたてNISAでは上で紹介したように、毎月一定額で投資信託(ファンド)を購入します。年間40万円を12ヶ月で割ると、月33,333円。これが、毎月非課税枠を使って投資できる上限額というわけです。

もちろんこれは最大の金額なので、もっと少ない額に抑えても大丈夫です。例えば、年利5%の投資信託を月1万円ずつ積立投資する場合、年間の投資額は12万円で運用収益は2,726円となります。5年間継続することで、元本は60万円となり、運用収益は約7.8万円。もちろん長く運用すれば、もっとお金は増えていきます。

また、つみたてNISAでは、非課税の期間が投資してから20年と決まっています。月33,333円ずつファンドを買うと、年間約40万円を運用できることになります。これを20年続けると、40万円×20年=800万円を運用することになります。

つみたてNISAで行う積立投資は、運用益が非課税のため、全額が複利運用されるので、お金が増えやすくなっています。ゼロ金利の現預金で毎月3.3万円を積み立てると、約40万円×20年=800万円ですが、年利6.5%の投資信託で積み立てると1,500万円となります。つまり、預貯金から積立投資に預け替えるだけで、あなたの資産を約2倍弱に増やすことができます。

現状のマイナス金利下においては、預貯金だと利息は期待できません。40万円を20年貯めても、800万円は800万円より大きく増やすことは難しく、インフレで800万円が目減りする可能性もあります。

一方、つみたてNISAなら、800万円の元手が1,500万円にできる可能性もあり、インフレ経済にも対応できる可能性が十分あるのです。

つみたてNISAは「年間40万円、最長20年間、非課税で投資できる制度」と理解しておきましょう!

つみたてNISAは初心者でも始めやすい!3つのメリット

なるほど。つみたてNISAが、だんだんわかってきました!かづな先生はつみたてNISAを「初心者向け」と言われてますが、それはどうしてなんですか?

つみたてNISAには、大きく3つのメリットがあるのよ。この3つ全部を満たす投資制度はほかになくて、つみたてNISAは投資をこれから始める人にとても向いてるのよ。

ここからは、3つのメリットを見ていきましょう!

つみたてNISAが良い投資制度だとわかっても、投資をしたことがないと怖く感じるもの。

「投資ってリスクがあるんでしょ?お金が増えるかもしれないけど、減る可能性もあるんだよね?」

こんな風に思う人は多いです。

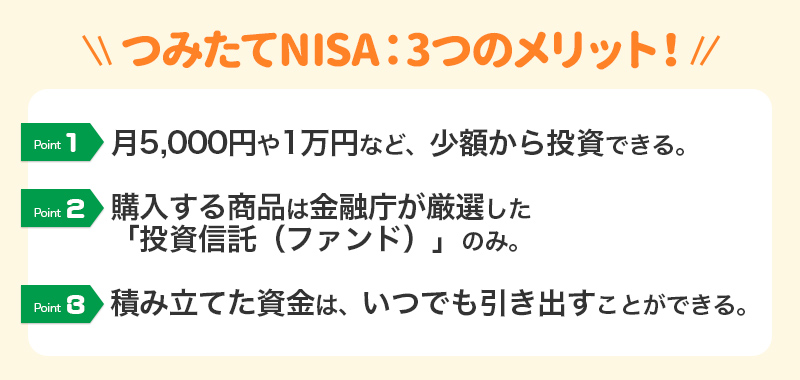

ただ、つみたてNISAは初心者にも安心して始められる投資制度!つみたてNISAには非課税という以外に3つのメリットがあり、これがあるから初めてでも無理なく取り組めるのです。

それぞれのポイントについて、解説します。

月5,000円や1万円など、少額から投資できる

つみたてNISAは月5,000円や1万円など、自分に無理のない金額で始めることができます。

毎月5,000円をつみたてNISAに充てると、年間で6万円(5,000円×12ヶ月)、月1万円なら年間で12万円です。光熱費や通信費など、家計の固定費を見直しすることで捻出できる額であり、家計に大ダメージを与えるような金額ではないと思います。

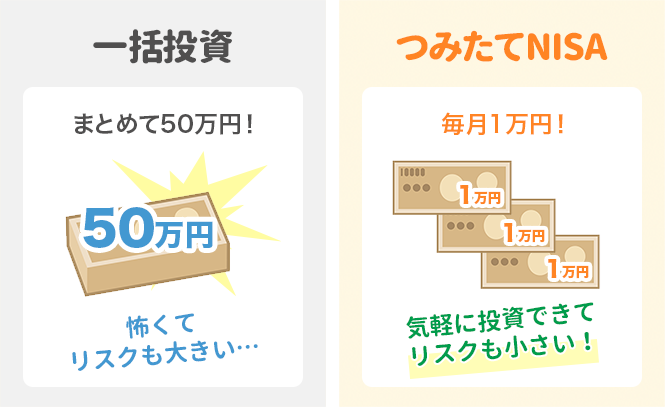

たとえば株式投資などは「まとめて100万円を投資して、100万円や200万円のリターンを狙う!」のような、ハイリスク・ハイリターンの運用ができます。大きな利益を得られることもありますが、逆に投資した100万円が50万円や30万円になってしまうこともあります(汗)

一括投資は、売買のタイミングが問われるため、初心者は実行しにくいです。投資で利益を出すには、「安く買って高く売る」だけですが、自分で判断して決めるのはとても難しいからです。

これに対してつみたてNISAは一括投資の方法は選択することができないため、強制的に積立投資となります。積立投資は、「時間の分散」を活用していきますので、たとえ損したいと思っても、なかなかできないため、初心者でも取り組みやすくなっています。

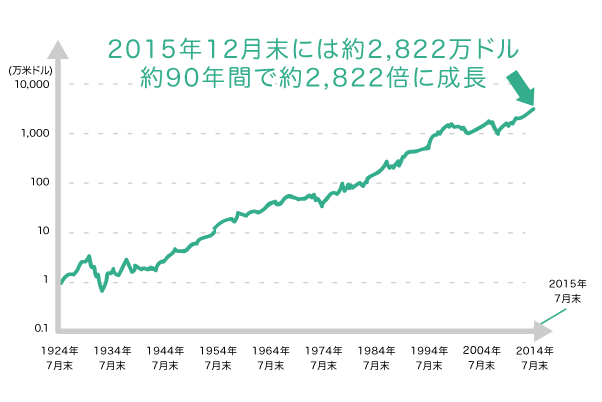

「時間の分散」で資産が大きく成長する事例として、アメリカ最古の投資信託である「マサチューセッツ・インベスターズ・トラスト」があります。日本の大正時代にあたる1924年7月に運用をスタートして、現在でも運用が継続されています。

下記のグラフの通り、15年12月末には、運用スタート時の相場から約2,822倍となっています。昔からこの投信をコツコツ購入してきた投資家は、大きな資産を築くことができているのです。

購入する商品は金融庁が厳選した「投資信託(ファンド)」のみ

つみたてNISAでは、投資信託(ファンド)を買うことになります。

ファンドは「さまざまな企業の株式や債券などを、パッケージにした金融商品」で、とても初心者向けの金融商品。ちなみに債券とは「国や企業がお金を借りるときに発行する借金証書」のことです。

初心者が企業の株式や債券を選んで購入するのは、とても難しいもの。さまざまな企業を研究して、これから成長しそうな会社の株を買う必要があります。

ですがファンドなら最初からさまざまな銘柄がパッケージになっているため、自分で購入する株式などを選ぶ必要がありません。そのため初心者でも、手軽に投資を始めることができます。

たとえばAというファンドをさまざまな人が購入すると、そのファンドには資金が集まります。何十億というお金がまとめて運用されるため、数十、数百もの銘柄に分散投資されるのが特徴です。ひとつの銘柄が値下がりしても、別の銘柄でカバーされるなど、値下がりのリスクが軽減される「分散効果」が期待できます。

つまりファンドを購入すれば、自動的にさまざまな企業株式や債券に投資できるのです。

ファンドについては、別ページ「「投資信託とは何か」を知ることが、積立投資で成功するカギ」でより詳しく解説しています。合わせて参考にしてくださいね。

ちなみにファンドは「投資対象」と「運用方法」によってさまざまなタイプがあり、投資対象には日本の株式、複数の先進国の株式、新興国の株式のほか、債券に投資するタイプもあります。

運用方法では日経平均や東証株価指数など、特定の指数と同様の値動きを目指す「インデックスファンド」と、有望な銘柄を選んで指数より上の成果を目指す「アクティブファンド」に分けられます。

購入時に購入手数料、保有中は運用のコストとして信託報酬などがかかります。購入時手数料がかからない「ノーロード」というファンドもあるほか、信託報酬は0.3%程度から2%程度まで、ファンドによって異なります。手数料面でいえば、コストが低いものほどリターンが得やすいといえるため、コストが安いインデックスファンドのラインナップがつみたてNISAでは多くなっています。

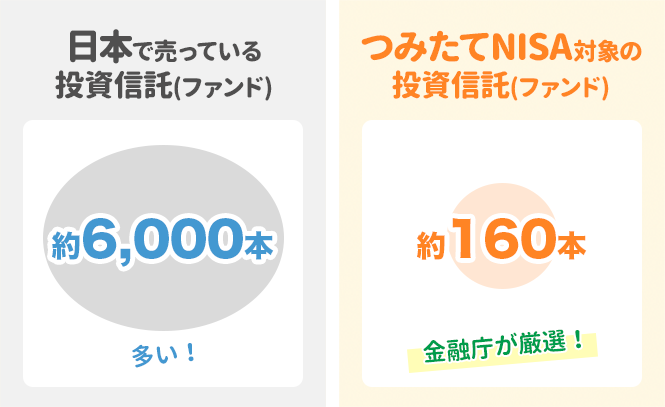

上記で説明してきたさまざまなファンドは、日本では現在約6,000本販売されています。すごい数ですよね。

この中から初心者が自分に合うファンドを選ぶのは、とても大変。そこでつみたてNISAでは金融庁が基準を作り、約160本のファンドのみが厳選されています。金融庁の詳しい基準については、別ページ「つみたてNISA対象の商品とは?どんな基準で選ばれている?」にまとめています。

つまり、つみたてNISA対象のファンドを買うだけで、初心者でも低コストでお金を増やすことができるのです。

ただし6,000本から絞り込まれているとはいえ、160本という商品数はかなりの数。そこで当サイトでは、あなたの投資タイプに合わせたオススメファンドを紹介しています。「つみたてNISAでの資産形成にオススメのポートフォリオ3パターン」のページを参考に、購入するファンドを決めてみてくださいね。

【ファンドにかかるコスト「信託報酬」】

ファンドを購入するときには、「信託報酬」というコストがかかります。信託報酬は「年率0.2%」などという形で表され、ファンドを保有している間ずっとかかります。

たとえば信託報酬0.2%のファンドを、1万円分買ったとします。信託報酬の数字は「年率」なので、1日あたりの数字は365日で割って計算します。この場合、0.2%÷365日=0.00054%です。

このとき1日にかかる信託報酬は、1万円×0.00054%=0.054円です。すごく小さな金額に思えますが、30日でかかる信託報酬は0.054円×30日=1.62円です。

さらに毎月このファンドを1万円ずつ買うと、1年で12万円分になります。すると毎月1.62円×12=19.44円のコストになり、年間で19.44円×12ヶ月=233.28円になります。

信託報酬はつみたてNISAのスタート時は小さいので気になりませんが、積立額が大きくなるとだんだん増えます。そのためなるべく信託報酬の小さなファンドを選ぶことは大切です。

有名なファンド評価会社モーニングスターの調査では、つみたてNISA対象ファンドの平均信託報酬は「0.27%」。これより低ければ、「信託報酬の低いファンド」といえます。

積み立てたファンドは、いつでも引き出せる

上で紹介したように、つみたてNISAは最長で20年運用することができますが、目的が自由のため、いつでも引き出しが可能です。

本当は20年間ずっと運用するほうが、複利効果が使えるのでお得です。ですが「子供が大学に入学するため、お金が必要になった」「住宅を買うため、頭金を用意したい」のように、お金が急に必要となることもあります。

つみたてNISAなら、状況に合わせてお金を引きだすことができるのです。

つみたてNISAのようにファンドを積み立てて購入していき、得られた利益が非課税になるメリットがあるという似たような制度に「iDeCo(イデコ)」というものがあります。

これは「個人型確定拠出年金」というもので、運用益が非課税になるのに加え、積み立てるお金が全額、所得から控除され、所得税や住民税が安くなるメリットがあります。ただし、「老後資金づくりのための制度」のため、原則60歳(加入期間10年未満では最長65歳)まで引き出すことができません。

iDeCoは「60歳にならないとお金を引き出せない」ため、強制的に積み立てをしやすいです。簡単に引き出せると「車などを買いたくて、つい積み立てたお金を取り崩してしまう」ということはよくありますからね。

ただ、逆にいうとiDeCoはつみたてNISAのように、お金が急に必要なときでもお金を引き出すことはできません。要は「融通が利かない」というデメリットがあるのです。

途中で退職したり、専業主婦になったり、起業したり・・・、人生100年ともいわれる時代で、働き方も選択できる時代になっています。税メリットばかりに目を向けてしまうと、いざというときにお金が用意できないということにもなりかねません。

つみたてNISAとiDeCoのどちらが良いか迷っていると、いつまで経ってもスタートできないため、「つみたてNISAを利用しながら、余裕があればiDeCoをはじめる」という順序を提案しています。

つみたてNISAとiDeCoの違いは、別ページ「積立投資を始める上で理解すべき「税制優遇制度」:確定拠出年金・NISA」でも詳しく解説しています。

つみたてNISAは「積立投資の3大ルール」を実践でき、失敗しにくい

つみたてNISAが良い制度なのはわかりました。でも、本当に僕でも大丈夫なんですかね?「投資で損をした」っていう話はたくさん聞くので、つみたてNISAで失敗しないか不安です(汗)

つみたてNISAでは「積立投資」っていう方法で運用するんだけど、つみたてNISAでの積立投資はリスクを抑えることができるのです。

その理由は「積立投資の3大ルール」っていう原則を自然に守れるから!

- 投資対象の分散

- 時間の分散

- 長期的な保有

実はつみたてNISAはこの3大ルールを、初心者でも自然に実践できる制度になっています。詳しくは以下のページで解説していますが、ここではポイントを紹介します。

(参考)積立投資で利益を最大化するために必ず守るべき3つのルール

(参考)積立投資は「投資信託の購入量」を、コツコツ増やすことが大切!

投資対象の分散

投資は「分散」をするほど、リスクを抑えることできます。

投資の鉄則に「10個の卵を1つの籠に預けるな」という格言があります。

もし、ソフトバンクという籠に大切なあなたの財産すべてを預けたとします。信用していたソフトバンクの籠がもしひっくり返ってしまったら、10個の卵すべてが割れてしまうということですね。それは困りますね。

それでは、10個の卵を10個の籠に預けたらどうでしょう?万が一、1つの籠がひっくり返っても残りの9個の卵は割れません。9個はヒナとなって、また卵を生むのです。

いくらソフトバンクの業績がよいからといって、ソフトバンクという籠に10個すべての卵を預けるのではなく、トヨタ、NTTドコモ、三菱UFJ、NTT、キーエンス、ソニー、KDDI、ファーストリテーリング、日本郵政に分けるのです。これらは、2018年11月時点の日本の時価総額上位トップ10の企業です。

日本の株式市場の代表的な株価指標の1つに「日経225」がありますが、東証一部に上場する225銘柄を対象にしています。つまり、「日経225」の指標に連動した投資信託を購入することで、1つの銘柄だけでなく、時価総額TOP10も含めた、225もの企業に自然と分散投資ができるのです。

つみたてNISAで購入する投資信託(ファンド)は、株式だけでなく、債券にも分散投資できる商品もあります。つまりファンドを買うことで分散投資をしていることになり、リスクを小さく抑えられるのです。

時間の分散

投資では「投資先」だけでなく「時間」も分散することができます。時間を分散することで、リスクも分散することができます。時間の分散と逆の投資方法は「一括投資」です。この2つがどう違うか、下の例を見てみましょう。

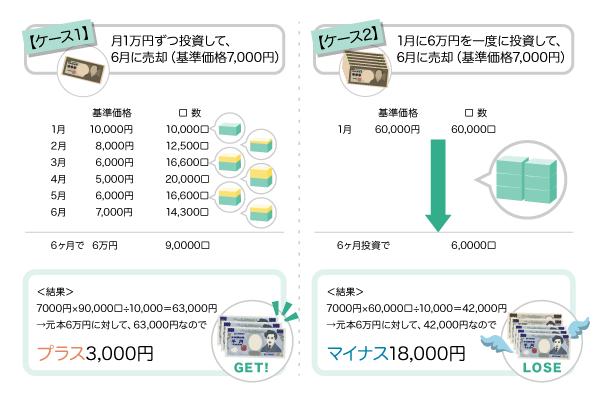

一括投資:1月に6万円を一度に投資。

時間の分散:毎月1万円ずつ、6ヶ月にわたって購入。

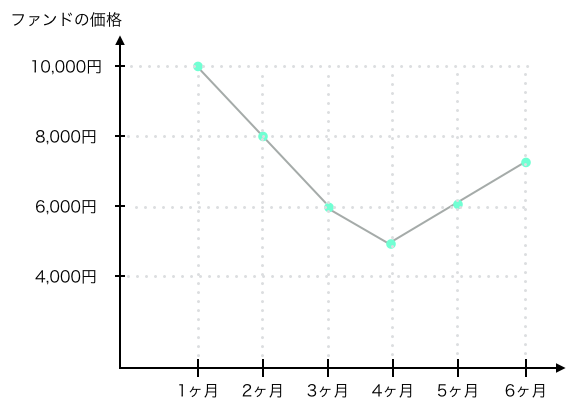

ファンドの基準価格は以下のような動きです。1月から1度も上がることがなく、4月は半分の5,000円まで下がり、その後、7,000円に回復したところで、売却しました。さて、「一括投資」と「時間の分散」は、いずれもプラスになったでしょうか?それとも、マイナスになってしまったでしょうか?

1月に6万円の一括投資をした場合、6万円で60,000口しか買えていませんので、6月が7,000円の場合、42,000円になります。つまり、マイナス18,000円の運用となるのです。

それに対して、毎月1万円ずつという時間の分散をしていくと、1月は10,000口買えました。2月は基準価格が2割下がって8,000円に下がっていました。そのため、口数は12,500口買えたことになります。3月はさらに6,000円に下がったので、16,600口とさらに多く購入することができました。4月はついに基準価格が半分まで下がりました。そのことで20,000口購入できました。5月は6,000円と持ち直したので16,600口購入、6月は7,700円で14,300口です。

6カ月で合計6月まで合計90,000口を購入したことになります。6月に売却すると、基準価額7,000円×90,000口で63,000円です。投資金額6万円に対して、63,000円ですので、プラスの運用となります。

最初の時点でこのファンドを6万円分買うと、半年後の7,000円で売却するときには42,000円に目減りしてしまいます。ですが元手の6万円で、1ヶ月に1万円ずつこのファンドを買っていくと、最終的には利益を出すことができるのです。

以下、この流れを図にしてみました。

投資信託など値動きのある金融商品は、「怖い」とか「危ない」というイメージを抱いている人は、【ケース2】しか投資方法がないと思っています。

しかし、【ケース1】のように、一度ではなく、毎月一定のお金を長期にわたり投資することで、リスクを減らすことができるのです。

あなたが得られるお金は「売却価格×持っているファンドの口数」で計算できます。ファンドの相場が値下がりしたときは購入できる「口数」が増えるため、相場が多少値下がりしても、利益が出るのです。

時間の分散は、積立投資で利益を出すための大きなポイント!「一つのタイミングでまとめて投資するより、一定期間ごとに分けて投資するほうがリターンを得やすい」ということを理解しておきましょう。

長期的な保有

長期的な保有とは「運用期間が長いほど、得られるリターンは大きくなる」という原理です。

ここまで紹介しているように、つみたてNISAの投資期間は最長で20年。なるべく20年運用するほうが、お金は大きく増えます。もし20年が難しくても、最低でも5〜10年は続けるべきです。

長く積立投資を続けるとそれだけ元本(元手)が大きくなり、プラスの運用であれば、運用益も増えます。そのため年を追うごとに、ドンドンお金が増えるのです。

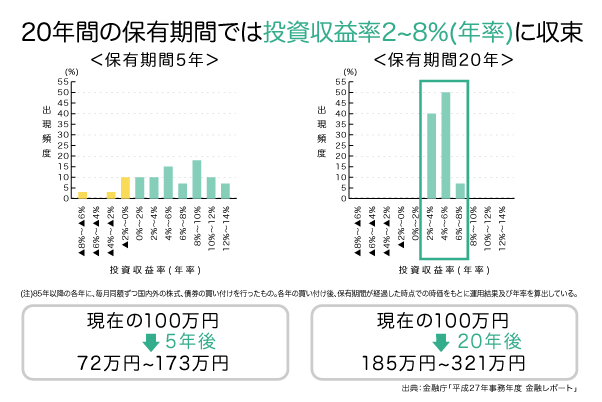

長期的な保有について、金融庁は以下のレポートを公開しています。100万円のお金を5年間運用した場合と20年の場合で、どれくらいリターンに差が出るかを検証しました。すると、下のような結果になりました。

100万円のお金を5年間運用。 → 72〜173万円になる可能性が高い。

100万円のお金を20年間運用。 → 185〜321万円になる可能性が高い。

5年間の運用だと、100万円が72万円に目減りしてしまう可能性があります。これに対して20年だと、元の100万円が2〜3倍になる可能性が十分あるのです。

つみたてNISAは一括投資ではありませんので、少しこのレポートより遅れた動きになりますが、長期保有することでリスクを抑えることができることは明らかです。

20年は長い期間ですが、たとえば20代から始めれば20年後は40代、30代なら20年後は50代。65歳からの老後にはまだ時間があるので、余裕をもって資金を準備できます。

「人生100年時代」と言われていますので、もちろん40代や50代からつみたてNISAを始めても、20年後は60代、70代ですので、現役世代である可能性も大変高いです。開始する年齢を理由にせず、つみたてNISAを使って、資金が必要なタイミングまで積み立てを続けることが大切です。

「NISA」と「つみたてNISA」、初心者なら断然つみたてNISA!

ちなみになんですが、つみたてNISAとは別で「NISA(一般NISA)」っていう制度もあるんですよね?NISAとつみたてNISAは、何が違うんですか?

簡単にいうと、

NISAは「株式にも投資できるのが特徴で、とくにまとまった資金を運用したい人向け」の制度

つみたてNISAは「金融庁が選定した投信などから選ぶのが特徴で、毎月3.3万円を上限に積立投資で運用したい人向け」の制度

なのよ。

国の金融庁はつみたてNISAを「NISAの初心者版」というイメージでスタートさせたの。だからつみたてNISAは商品が約160本絞り込まれて選びやすくなっていて、利益が非課税なのに加えて、低コストの商品が多く選ばれているの。支払う手数料が安いので、よりリターンが得やすくなるのです。

つみたてNISAは2018年1月からスタートしましたが、実は「NISA」という制度は、2014年から始まっていました。2014年からのNISAは現在、「一般NISA」と呼ばれることもあります。

NISAとつみたてNISAはどう違うのか、どちらが良いのかで迷うことはよくあります。

結論からいうと、これまで投資をしたことがない初心者の場合、私は圧倒的につみたてNISAをオススメします!NISAとつみたてNISAの大きな特徴は、次の通りです。

| NISA(一般NISA) | つみたてNISA | |

|---|---|---|

| 運用して得た利益への税金 | ゼロ(非課税) | |

| 購入できる金融商品 | ・株式 ・投資信託(ファンド) ・ETF(上場株式投資信託) ・REIT(不動産投資信託) |

・投資信託(ファンド) ・ETF(上場株式投資信託) |

| 投資方法 | 主に一括投資 | 積立投資 |

| 1年間で投資できる上限金額 (非課税投資枠) | 120万円 | 40万円 |

| 非課税期間 | 5年間 | 20年間 |

| 非課税で運用できる最大金額 | 600万円 (120万円×5年間) | 800万円 (40万円×20年間) |

つみたてNISAは年間40万円が上限なので、もっと多く投資したい人は年間120万円まで投資できる一般NISAが向いています。

また、つみたてNISAでは個別株投資はできないので、「トヨタの株を買いたい!」「ソフトバンクに投資をしたい!」など、個別株投資が好きな人は、一般NISAが選択肢になります。

つみたてNISAは金融庁が選定してくれた約160本のファンドが候補になり、信託報酬という手数料を支払うことで、ファンドマネージャーに運用を任せることができます。

それに対して、個別株の場合、どの株式を買うかというリサーチをあなた自身がすることはもちろんのこと、購入後もニュースやインターネットで株式相場や為替をチェックしていく必要があります。ファンドマネージャーは、あなた自身になるわけですからね。

一般NISAは積立投資も可能ですが、ほとんどの方は、一括投資で利用しています。一括投資は「時間の分散」ができませんので、「安く買って、高く売る」というタイミングをきちんと押さえなければ、リターンを得ることはできません。

売買のタイミングは、プロでも予測することが難しいと言われています。それゆえ、一般NISAは初心者というより、投資経験者向けの制度でしょう。

投資をこれから始める!という方は、ここまで見てきたように「積立投資の3大ルール」を自然に実践できるつみたてNISAが向いてます。定期的に積み立てることで、リスクを抑えることができるからです。

老後のための資産形成をするなら、なるべく手堅い投資のほうが安心。その意味でつみたてNISAは、NISAよりも優れた投資制度といえます。

つみたてNISAとNISAの違いについては、「つみたてNISAと一般NISAの違い。あなたに向いているのはどっち?」で解説しています。

まとめ

ここまで、

- つみたてNISAがどんな制度なのか。

- つみたてNISAの3つのメリット。

- つみたてNISAが低リスクで運用できる理由(積立投資の3大ルール)。

- つみたてNISAとNISAの違い。

この4つについて解説してきました。

ここまで理解できれば、つみたてNISAの基本はバッチリ。次はつみたてNISAの商品ラインナップから、自分にピッタリなものを選ぶ必要があります。

人によって、投資に対する考え方はさまざま。「ちょっとリスクがあっても、大きなリターンを狙いたい!」「なるべくリスクを抑えて、手堅く投資したい」のように、タイプが違いますよね。

つまり人それぞれ、つみたてNISAで選ぶべきベストなファンドは異なるのです。

つみたてNISAの基本を学んだら、次はあなたの「投資タイプ」を知りましょう!次のページで解説しているので、ぜひ読んでみてくださいね。

ところで、つみたてNISAって、どうやって始めたらいんですか?

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

かづな先生!そもそもつみたてNISAって、どんな制度なんですか?自分でも調べてみたんですけど、難しい言葉が多くてわからなくて・・(汗)