つみたてNISAを始めようと思っても、「何をすればいいのかわからない!」と思うことはよくあるもの。

特に投資をしたことがない初心者は不安を感じやすく、「よくわからないからやめておこう」ということになりがち。せっかくつみたてNISAに興味をもったのに、これではもったいないですよね。

そこでここでは、つみたてNISAの始め方について解説します。基礎知識が身につき、やるべきこともハッキリするので、ぜひ読んでみてくださいね。

落ち着いて!まずは基本的な知識をつけて、そこから実際につみたてNISAを始めるのがオススメよ。必要なことだけを学んでスムーズに始められるよう、つみたてNISAの始め方を順番に説明しますね。

Contents

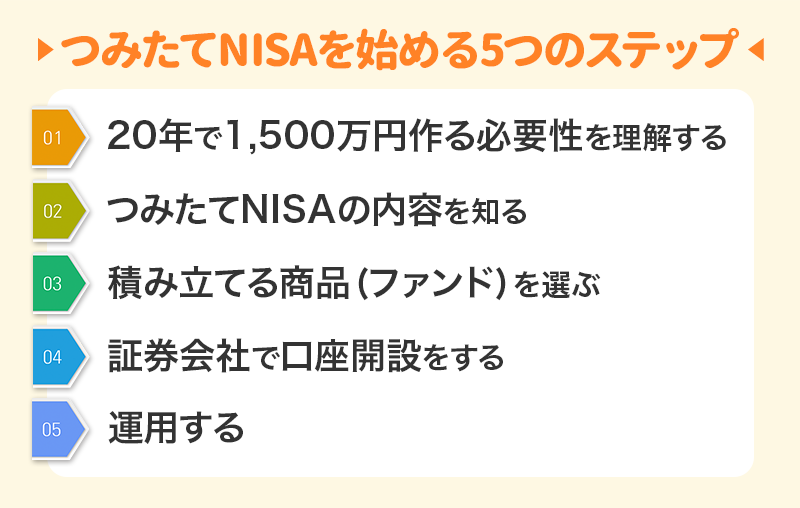

つみたてNISAの始め方、5つのステップ

つみたてNISAを始めるには、下の5ステップを順番に進めます。

つみたてNISAは「投資」です。投資は自分のお金を使うので、いきなり始めるのではなく最初に知識をつけることが大切!まずは「老後に必要なお金」と「つみたてNISAの基本」を理解しましょう。

そして基本を学んだら、実際につみたてNISAで資産形成をスタートします。そのためには積み立てる商品を選び、証券会社で専用の口座を作る必要があります。

ここから、それぞれのステップを順番に説明します。読み進めることでつみたてNISAに必要な基礎知識が身につき、実際に運用をスタートできます。各ステップを着実に進めましょう!

20年で1,500万円作る必要性を理解する

老後の生活費を作るためにつみたてNISAを始める場合、「65歳までに4,000万円」が目安。そのために、まずは「20年で1,500万円」を目標としましょう。

2012年に制定された法律では、2025年度には企業が社員を65歳まで雇用することを義務化していますが、多くの企業ではすでに定年を60歳に維持したまま、定年に達した人を再雇用する仕組みを取り入れています。つまり、やっている仕事は同じなのに再雇用後は現役時代の5割程度になってしまってモチベーションが低下しているのが現状です。

法定の65歳を超えて希望者を再雇用する企業は全体の5%程度です。それゆえ、65歳以降、安定した会社員生活を送ることは難しくなっています。この環境下においては、65歳を区切りとして、資産形成をすることが必要な時代になっているのです。

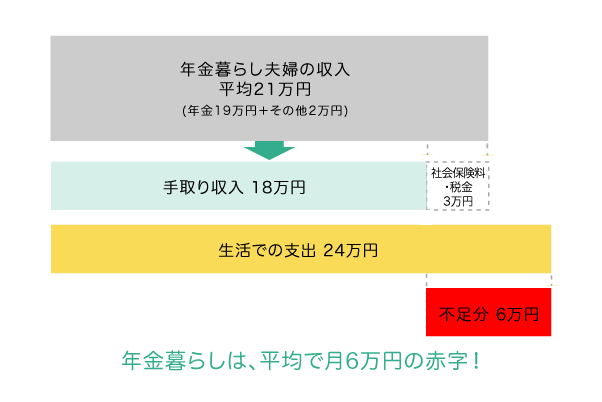

国の総務省が行った「家計調査」というリサーチによると、今すでに年金生活をしている夫婦の家計は、次のようになっています。

上の図を言葉にすると、「年金を含めた手取り収入は月18万円、生活での支出は月24万円。差し引きして、毎月マイナス6万円の支出」ということ。要は「それまでに貯めたお金を、毎月6万円ずつ切り崩して生活している」といえます。

65歳から100歳まで、35年(=420ヶ月)あります。毎月6万円ずつ減っていくことを考えると、6万円×35年(420ヶ月)=2,520万円は用意しておく必要があるのです。

しかも、月24万円の生活費のイメージは以下です。

| 生活費の種類 | 内訳 | 金額 | 小計 |

|---|---|---|---|

| 生活費 | 食費 | 40,000円 | 80,000円 |

| 衣類 | 20,000円 | ||

| 雑費 | 20,000円 | ||

| 交際費 | 親類・友人冠婚葬祭 | 30,000円 | 40,000円 |

| 外食費 | 10,000円 | ||

| 健康維持費 | 健康食品費 | 10,000円 | 20,000円 |

| 散髪・美容費 | 10,000円 | ||

| 光熱費等 | 自動車関係月割 | 10,000円 | 70,000円 |

| 電話・インターネット・水道光熱費 | 20,000円 | ||

| 税・社会保険料等 | 40,000円 |

これらはあくまでも、贅沢ではなく、質素な生活をした場合です。また、病気や介護になったときの費用や、夫婦共通の趣味やスポーツ、旅行などの支出は必要最低限しか考慮していません。

平成28年度生命保険文化センター「生活保障に関する調査」によると、ゆとりある老後生活費は平均34.9万円が必要という結果が出ています。夫婦それぞれの趣味を持ち、春秋には温泉旅行、年1回はハワイというレベルです。

前述のように、年金暮らし夫婦の収入は手取りで月18万円。月に35万円の支出があると、月に17万円のマイナスです。月24万円以上の生活レベルを85歳まで送れるかどうかには、17万円×20年(240ヶ月)=4,080万円が必要となります。

これが「65歳までに4,000万円」という目標の根拠です。

誰しも「老後まで、楽しく過ごしたい」と思うもの。まだ時間に余裕があるなら最低限の暮らしができる2,500万円ではなく、4,000万円を目指して老後に向けた資産形成をしましょう!

ただ、あなたが20代や30代の場合、65歳がくるのはまだしばらく先の話。

実は、投資で得た利益に税金がかからない制度である「つみたてNISA」では、非課税期間は最長20年までです。そのため中間的な目標として、「20年で1,500万円」を基準にしてください。20年で1,500万円を作れると、あと15年ほどあれば4,000万円まで増やすことができます。

貯金ではなく「積立投資」なら、65歳までに4,000万円を作れる

「65歳までに4,000万円」って・・、メチャクチャ大きい額ですよね。しかも毎月の支出以外に、これを貯めないといけないってことですよね??

正直、僕と奥さんの収入だけではムリな気がします(涙)どうすればいいんでしょうか・・。

誰でもそう思うものなのよ。ただ、4,000万円を作れるかどうか、ちゃんと具体的に計算してみたことはある?4,000万円を作るのは伊藤くんももちろん、誰でもできるのよ。

たとえば今あなたが30歳として、65歳までに貯金で4,000万円作ることを考えてみましょう。4,000万円÷35年÷12ヶ月=9.52万円となり、毎月9.5万円を貯金すれば良いことになります。あなたが25歳や35歳の場合は、次のようになります。

| 現在の年齢 | 4,000万円を作るのに必要な積立額 |

|---|---|

| 25歳 | 月8.3万円 |

| 30歳 | 月9.5万円 |

| 35歳 | 月11.1万円 |

| 40歳 | 月13.3万円 |

上の表からわかることは、「65歳までに貯金で4,000万円を貯めるなら、月に約10万円は貯金する必要がある」ということ。

これは、かなり難しいと思います。ハッキリ言って不可能に近いでしょう。

あなたは今、月に10万円を貯められていますか?実家暮らしならできるかもしれませんが、1人暮らしだとかなり厳しいと思います。

今の時代、企業での給料は月に手取り20〜30万円くらいが一般的。ここから家賃・スマホ・電気・水道・ガス・食費などの固定費用を差し引くだけでも、残りは10万円を切ることは多いはず。さらに旅行に行ったり服を買ったりすれば、残りはさらに少なくなります。月に10万円の貯金というのは、相当に節約しないとできません。

ではどうすればいいの?となるのですが、ここで私がオススメするのがつみたてNISAを活用した「積立投資」です。

積立投資は「毎月1万円や3万円ずつ、投資信託などの金融商品を買い続ける」という投資手法。投資というと何十万円もお金が必要なイメージをもつかもしれませんが、積立投資は少額から始められてリスクが小さいため、初心者向けです。

さらに、つみたてNISAを使うと、利益への税金ゼロで、手元により多くのお金が残るようになります。

投資というと「お金持ちがやるもの」というイメージがある方も少なくありません。しかし、積立投資では、資産が少ない人でもきちんと投資ができる仕組みが整っています。また、つみたてNISAでの非課税投資枠は年間40万円ですので、毎月の購入金額は最大33,000円ほどになります。

この額以内なら、毎月の家計の中から出すことができるのではないでしょうか?あなたも無理のない金額で、今すぐはじめることで、65歳までに4,000万円という金額は、十分作ることができます。

野村証券の「みらい電卓」という無料サービスがあります。これは積立投資の簡単なシミュレーションができるツール。画面を開いてスクロールすると「目標まで何年かかる?」という計算があるので、ここに以下の数字を入れてみましょう。

- 毎月の積立金額:3万円

- 想定利回り(年率):6%

- 目標金額:4,000万円

すると「積立期間:34年7ヶ月」という結果が出ました。

つまり「毎月3万円ずつ、年間利回り6%で積立投資をすれば、34年7ヶ月で4,000万円を作れる」ということ。25歳からなら60歳、30歳なら65歳には4,000万円を用意できるわけです。

貯金では無理なのに、なぜ積立投資では4,000万円を作れるのか?それは積立投資では、「複利効果」というものがあるためです。

積立投資では主に「投資信託(ファンド)」という金融商品を購入しますが、ファンドには「利回り(年利)」があります。

たとえば100万円で利回り6%のファンドを買い、1年そのまま保有しておくと106万円になります。さらに1年保有しておくと、106万円×6%=約112.3万円になります。さらに1年後は約119万円と、雪だるま式に利息がついていきます。

このように積立投資では「利息でお金が増え、さらにそのお金にも利息がつく」という仕組みがあるため、ドンドンお金が増えるわけです。

つみたてNISAの内容を知る

なるほど・・。積立投資なら投資が初めての人でも、65歳までに4,000円を作れるんですね。「僕でもできるのかも」っていう気がしてきました!

そうなのよ。多くの人がよく分からないまま「投資は怖いもの」と思っているけど、実は初心者でも取り組みやすい投資もあって、それが積立投資なのよ。

実は国も積立投資を「初心者向けの投資」として、積極的にオススメしているの。この流れで2018年1月から金融庁がスタートさせた制度が「つみたてNISA」なのよ。

つみたてNISAを始める前に、まずは制度の内容を説明しますね。

つみたてNISAを始めるには、制度について理解しておくことが大切!

つみたてNISAは「積立投資で得た利益に、税金がかからない」という制度。積立投資は取り組みやすい投資として国がオススメしたいため、「利益に税金がかかないので、つみたてNISAを使うことで、手元により多くのお金が残るようになるのです。ぜひ、始めてみてくださいね」というメリットをつけて推奨しているのです。

ちなみに税金がかからないことを、専門用語で「非課税(ひかぜい)」や「税制の優遇措置(ゆうぐうそち)がある」といいます。ちょっと難しい言葉ですが、覚えておいてくださいね。

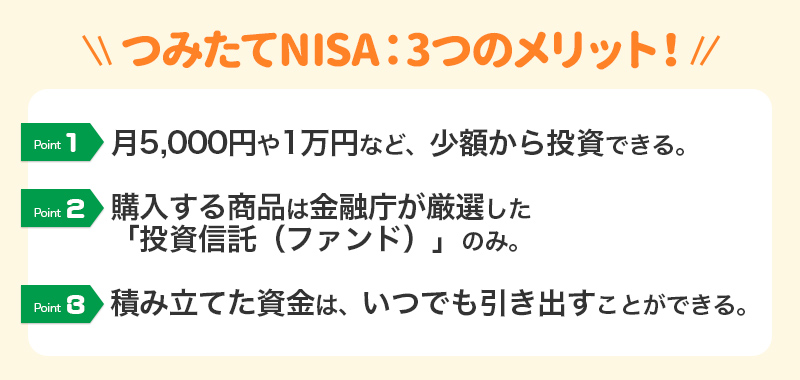

つみたてNISAの特徴は、大きく分けて次の3つ。

それぞれのポイントを、順番に見ていきます。

月5,000円や1万円など、少額から投資できる

つみたてNISAで始める投資は「積立投資」。つみたてNISAで運用によって得た利益がすべて非課税になるのは、最長20年間、毎年40万円と上限があります。つまり、1年で月3.3万円までと決まっています。

「投資って、50万円や100万円くらいのお金が必要なんじゃないの?」と思っている人は多いですが、つみたてNISAは逆に、月3.3万円までしか投資できないようになっています。「最長20年間、コツコツと積み立て続けられる」ということで、初心者でも始めやすいのです。

ただし月3万円の貯金でも、場合によってはきついこともあると思います。この場合は月5,000円や1万円など、無理のない金額で始めればOK。月3.3万円、年間40万円までの範囲なら自由に投資金額を決められるため、つみたてNISAは安心です。

ここで思い出してほしいのが「65歳までに4,000万円」という目標金額!これをクリアするには前述のように、「毎月3万円・年間利回り6%での積立投資で、約35年」でした。つまりつみたてNISAで積立投資を始めれば、65歳までに4,000万円は十分作れますよ!

購入する商品は金融庁が厳選した「投資信託(ファンド)」のみ

つみたてNISAでは「投資信託(ファンド)」という金融商品を購入して、積立投資をします。ここからは投資信託を、「ファンド」と呼ぶことにします。

ファンドは「みんなのお金を集めて、いっしょに株式や債券などで運用する仕組み」です。

株式投資の場合は、利益を生み出しそうな企業を見つけて投資しなければ利益は出ません。万が一株式を購入した企業が倒産してしまうと、大きく損をしてしまいます。

また、債券投資では、預けたお金を確実に返してくれる国や企業を見つける必要がありますが、そういったところは利回りが低くなってしまいます。逆に、利回りが高いような国や企業は破たんや倒産の可能性が高くなります。

このように自ら個別に投資を行うのは、何かと面倒なのが現実です。

そのような作業をまとめて専門家が行ってくれるのがファンドなのです。

投資信託であれば、「外国の株式のみ」「外国の株式と債券」といった大まかな資産を指定するだけで、あとの細かい作業をお任せできるようになっています。もっとも賢くお手軽な投資の仕組みとも言えるでしょう。

しかし、運用がうまくいかないと、利益を得られずあなたのお金も増えません。そのため良いファンドを選ぶ必要があります。

ただ、初心者の場合、良し悪しを見極めるのは難しいもの。

そこでつみたてNISAでは金融庁が初心者向けに優良なファンドだけを厳選して、「この商品の中から、ファンドを買ってくださいね」と勧めてくれています。これを「つみたてNISA対象ファンド」「つみたてNISA対象商品」と呼びます。

国がお金の増えない変なファンドを勧めていたら、まさに炎上して大問題。そのためつみたてNISAの商品ラインナップは、とても信頼できます。

2018年11月時点で、つみたてNISA対象のファンドは約160本あります。その中からベストなあなたにベストなファンドを選ぶにはコツがあるので、後のステップで説明します。

積み立てたファンドは、いつでも引き出すことができる

実はつみたてNISAと似た制度に、「iDeCo(イデコ:個人型確定拠出年金)」というものがあります。イデコも「積立投資で得た利益に、税金がかからない」という制度なのですが、「積み立て購入したファンドを売却してお金を受け取れるのは、60歳から」という決まりがあります。

つまりイデコの場合「積み立てたファンドを売って、子供の大学入学費に使いたい」のように、途中で使うことはできないのです。

これに対してつみたてNISAの場合、積み立て購入したファンドはいつでも売却(引き出す)することができます。

できれば毎月ずっと続けて積立投資をするのが良いものの、人生は何があるかわからないもの。子供の学費や介護などで、大きなお金が必要になることもあります。つみたてNISAなら、こうしたいざというときにも備えることができます。

いつでもファンドを売却できるのは普通のように思えますが、実は意外と大きなメリットなのです。

初心者はNISAやiDeCoより、つみたてNISAがオススメ!

つみたてNISAには以上のようなメリットがあり、初心者でも低リスクで、おトクに積立投資を始めることができます。

つみたてNISAの内容をまとめると、次のようになります。参考として、NISAとiDeCoも合わせてまとめています。

| つみたてNISA | NISA(一般NISA) | iDeCo(イデコ) | |

|---|---|---|---|

| 運用利益への税金 | 非課税(ゼロ) | ||

| 購入する商品 | ・投資信託(ファンド) ・ETF(上場株式投資信託) |

・株式 ・投資信託(ファンド) ・ETF(上場株式投資信託) ・REIT(不動産投資信託) |

・投資信託(ファンド) |

| 投資方法 | 積立投資 | 主に一括投資 | 積立投資 |

| 投資の上限額 (年間) | 40万円 | 120万円 | 自営業81万6千円 会社員・公務員14万4千〜27万6千円 専業主婦27万6千円 |

| 対象期間 | 20年間 | 5年間 | 期間の上限なし。受け取りは60歳以降。 |

| 積立途中の売却 | ◯ | ◯ | ×(60歳から) |

ちなみにつみたてNISAは、非課税対象期間が20年と決まっています。

毎月3万円ずつ、利回り6%の積立投資なら、35年で4,000万円を作ることができます。つみたてNISAの「税金ゼロ」というメリットは20年後からなくなるものの、そのまま月に3万円ずつの積立投資を続ければ、4,000万円は達成できます。

また、毎月3万3千円ずつ、利回り6%でつみたてNISAを続けると、20年後は1496.3万円になります。つまり、35年で4,000万円の中間目標である「20年で1,500万円」も達成することができます。

あなたがやるべきことは、「今からつみたてNISAをスタートして、制度が終わっても65歳まで積み立てを続けること」。とてもシンプルですが、「継続は力なり」なのです。

積み立てるファンドを選ぶ

上でお伝えしているように、つみたてNISAで購入するのは「投資信託(ファンド)」という金融商品。つみたてNISAの対象となっている約160本のファンドはどれも良質ですが、毎月積み立て購入するのはそのうちの1〜2本です。

つまり160本ほどのファンドから、自分にピッタリなものを選ぶ必要があります。

これは初心者にとって、大変なこと。「どのファンドが、どう違うのかわからない」と困る人はとても多いのです。

つみたてNISAのファンドはどれも金融庁が厳選した優良商品。ですが私はその中からさらに絞り込みをかけ、「特に購入すると良いオススメ商品」としています。

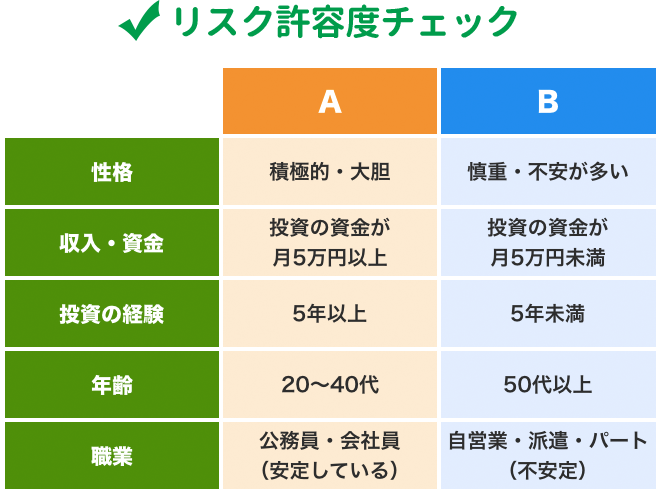

「リスク許容度チェック」で自分の投資タイプを知ろう

人によって、どのファンドが良いかは違います。「多少は資金に余裕があるから、リスクを恐れず大きなリターンを狙えるほうがいい」と考える人もいれば、「積立投資にかけられる資金は月に3万円が限界だから、この予算で手堅くお金を増やせるファンドがいい」と考える人もいます。

そこでオススメファンドを紹介する前に、まずは「自分の投資タイプ」を知りましょう。私は以下のように、投資タイプを大きく3パターンに分けています。

- ポジティブ型:ある程度のリスクは承知の上で、積極的に投資を狙いたい人

- スタンダード型:リスクとリターンのバランスを考えて、手堅く投資したい人

- ほったらかし型:投資はプロに任せて、仕事や家庭といった本業に専念したい人

上の3タイプは、「あなたがリスクをどれだけ取れるか」によって分かれます。これを判断するために、下の「リスク許容度」をやってみましょう。5つの項目について、あなたがAとBどちらに当てはまるかをチェックしてみてくださいね。

チェックが終わったら、以下の基準で投資タイプを判定します。

- Aが4〜5個(Bが1〜2個):ポジティブ型

- Aが2〜3個(Bが2〜3個):スタンダード型

- Aが0〜1個(Bが4〜5個):ほったらかし型

あなたはどのタイプになりましたか?

僕はうすうす思っていましたが、「スタンダード型」でした〜。手堅く投資したいですね。

3つのタイプは「どれが一番いい」っていうものではないから安心してね。つみたてNISAで大切なのは、「自分のタイプに合うファンドを買うこと」。無理なく購入できるファンドなら積立投資を長く続けやすくなり、自然とお金も増えるようになるのよ。

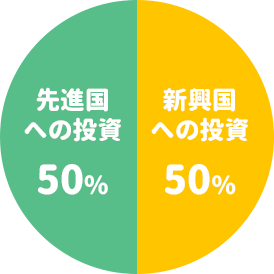

ポジティブ型にオススメのファンド

ポジティブ型は、ファンドを毎月2本セットで買うことをオススメします。投資先は、先進国と新興国の株式です。これらを予算の半分ずつ、毎月積み立てましょう。

- 先進国の株式に投資するファンド:ニッセイ外国株式インデックスファンド

- 新興国の株式に投資するファンド:eMAXIS Slim 新興国株式インデックス

両ファンドを組み合わせることで、最低限のコストで、先進国と新興国に半分ずつ投資をすることが可能となります。資産のポートフォリオは以下のイメージです。

たとえば毎月の積立金額が3万円なら1万5千円で一方のファンドを、残りの1万5千円でもう一方のファンドを購入します。また、つみたてNISA非課税枠の満額である3.3万円であれば、1.5万円と1.8万円の割り振りが分かりやすいです。

このように2つのファンドを毎月買うことで「リスクの分散」をすることができます。また、新興国という値動きが激しいファンドを組み入れることで、最終的により高いリターンを得る可能性があるのです。

「ニッセイ外国株式インデックスファンド」の信託報酬は最も低い0.11772%で、2019年2月時点で純資産額が1,144億円。先進国インデックスファンドで、最も資産残高が大きいファンドです。

「eMAXIS Slim 新興国株式インデックス」の信託報酬は最低水準の0.20412%で、2019年2月時点で総資産額が139億円と大きく、かつコストも最低水準です。つみたてNISA対象ファンドの信託報酬の平均は、0.33%(海外へ投資するファンドの場合)ですので、両ファンドとも大幅に下回っています。

新興国ファンドは値動きが大きいため、長期的に保有することがポイントです。

比較的値動きが安定しやすい「先進国」に大きな値動きのある新興国ファンドを取り入れることで、安定した先進国のみより、よりリターンを得られる可能性があります。

注意点としては、先進国・新興国へ投資する2本のファンドを買うため、どちらかのファンドが値上がりすると50%:50%のバランスが崩れます。偏りを修正するために一方のファンドの購入金額を下げてバランスを自分で調整する必要「リバランス」が必要となります。

リバランスは設定金額を証券会社の管理画面(マイページ)で変更するだけなので、それほど難しくありません。つみたてNISAを始めた月、もしくは、あらかじめ決めた日で年1回、リバランスの日を設けましょう。

これら2つのファンドを購入するのにおすすめの証券会社は、楽天証券かSBI証券です。特に楽天証券は、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。

資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

スタンダード型のおすすめファンド

スタンダード型は、1本で先進国に投資することをオススメします。投資先は、日本を含む先進国の株式です。

- 先進国の株式に投資するファンド:eMAXIS Slim 先進国株式インデックス

このファンド1本で、最低限のコストで、先進国に投資をすることが可能となります。資産のポートフォリオは以下のイメージです。

毎月の積立予算が3万円なら、3万円全額をこのファンドに充ててください。また、つみたてNISA非課税枠の満額である3.3万円であれば、全額投資しましょう。

スタンダード型は安定的に成長し続ける先進国の企業に投資をしていきます。新興国はより大きなリターンを得る可能性がある半面、リーマンショックのような危機に大きな下落を伴いますので、そのようなリスクを回避することができます。

先進国株式はアクティブ型がインデックス型に勝ちにくいカテゴリーの1つと言われているくらい、初心者が投資デビューするには適しています。

つみたてNISAは20年間、運用益が非課税になることがメリットであり、そのメリットを活かすには長期運用となります。この場合、信託報酬の安さは有利となります。

「ポジティブ型のオススメファンド」にある「ニッセイ外国株式ファンド」と人気を二分化することで、総資産額も右肩上がりで増えています。そのため、信託報酬の引き下げも多々行われていて、2019年3月時点で0.11772%となっています。

20年保有することができれば、手数料を多めに払うアクティブファンドを活用する必要はありません。しかし、投資信託の解約サイクルが長くても3年といわれている中で、相場が下がったから不安という理由で、手軽に解約することができるのがネット証券のメリットでもあり、デメリットでもあります。

相場の変化に対して敏感に反応せず、20年継続することで、このファンドを持ち続ける意味があります。値動きの上がり下がりに応じて、安易に解約してしまう人は、担当者がいたり、コールセンターやセミナーなどで質問が気軽ができるアクティブ型のファンドをオススメします。

しかし、感情に左右されず継続することができれば、6.5%の利回りを目指して、「20年で1,500万円をつくる」目標を達成することができるでしょう。

このファンドを購入するのにおすすめの証券会社は、楽天証券かSBI証券です。特に楽天証券は、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。

資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

ほったらかし型にオススメのファンド

- 全世界の株式に投資するファンド:楽天・全世界株式インデックスファンド

このファンド1本で、最低限のコストで、全世界に投資をすることが可能となります。資産のポートフォリオは以下のイメージです。

毎月の積立予算が3万円なら、3万円全額をこのファンドに投資してください。また、つみたてNISA非課税枠の満額である3.3万円であれば、全額投資しましょう。

ポジティブ型も「先進国+新興国」で全世界に投資することと同じですが、新興国は値動きが大きいため、50%を組み入れることで、初心者にとっては値動きの上下が負担になることが懸念されます。

ほったらかし型にも新興国は組み入れられますが、全体の割合は50%以下となっています。値動きはポジティブ型より抑えられますので、安心して積立投資を続けることができます。

そのため、値動きはより安定して、この1本で、低コストで全世界に投資をすることができます。

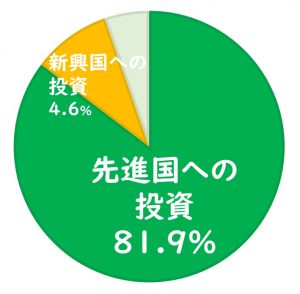

楽天・全世界株式インデックスファンドはファンドの購入者から集まった資金で、アメリカの「バンガード・トータル・ワールド・ストックETF(通称:VT)」というファンドを購入して運用されています。

アメリカ・フランスといった先進国だけでなく、今後成長が見込まれる中国・韓国などの新興国といった、世界のさまざまな国の株式に投資できます。2018年8月時点の資産のポートフォリオは以下です。

新興国株式ファンドは値動きが激しいので、どうしてもハイリスク・ハイリターンとなり、初心者には少し敷居が高いです。しかし、このように全世界ファンドを購入することで、安定的に資産運用をしたい初心者でも新興国ファンドを組み入れることができます。

自動的に割合を決めてくれているので、リバランスする必要もありません。

このファンドを購入するのにおすすめの証券会社は、楽天証券かSBI証券です。特に楽天証券は、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。

資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

証券会社で口座開設をする

購入するファンドが決まったら、あとは実際に運用を始めるだけ!つみたてNISAを始めるには証券会社で「つみたてNISA専用口座」を開設する必要があり、下の手順で進めます。

- ポジティブ・スタンダード・ほったらかしの3タイプから、自分が買うべきファンドを知る。

- 口座開設をする証券会社を決める。

- 証券会社の公式サイトから、口座開設の申込み手続きをする。

- 2週間ほどで口座開設完了。「購入するファンド」と「ファンド積立金の引落し口座」をマイページで設定する。

- 設定したお金が毎月口座から引き落とされ、積立(運用)スタート!

1と2のステップについては、上で解説しました。リスク許容度チェックで自分の投資タイプを知り、タイプごとに紹介したオススメファンドを購入します。

SBI証券と楽天証券どちらでも良いですが、楽天のサービスをよく使っているなら、楽天証券をおすすめします。

つみたてNISA専用口座は、1人1口座しか作れません。税金ゼロ(非課税)のメリットがあるため国も口座をチェックする必要があり、1口座がルールとなっているのです。

口座開設の申込み手続きから口座開設完了までは、2週間ほどかかります。少し時間がかかりますが、このサイトのページをもう1度よく読んで基礎知識を学んでおいてくださいね。

SBI証券と楽天証券の違いを比較

なるほど。「投資タイプが決まれば、買うべきファンドも決まる。そしてそのファンドを購入する証券会社も決まる」というわけなんですね。でも、僕のスタンダード型はSBI証券と楽天証券、どちらでも良い気がするんですが・・。

この2つのサービスは正直どちらも優良だけれど、伊藤くんが楽天カードや楽天市場をよく使っているなら、楽天証券のほうがアカウントを統一できるから使いやすいわよ。

上で紹介したように、ポジティブ・スタンダード・ほったらかし型のどれかでつみたてNISAを始める場合、SBI証券か楽天証券で口座を開設する必要があります。

SBI証券か楽天証券どちらでも良いので、自分により合うほうを利用する必要があります。

| SBI証券 | 楽天証券 | |

|---|---|---|

| 取扱い商品数 | 176本 | 179本 |

| 積立金額 | 最低:100円 最高:33,333円 |

最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

SBI証券は積立方法として「毎週」を選べるのがメリット。

「毎月3万円」よりも「毎週7,500円」という積立の仕方だと、購入タイミングを分散することができます。すると毎週の値動きの平均を取ることができ、よりリスクを抑えることができます。ただし初心者は「毎月」の積立で始めても問題ないので、大きく変わらない点ではあります。

楽天証券はファンドの積み立て購入に「楽天カード」を使えるのがメリット。楽天ポイントを貯めやすく、楽天アカウントで楽天カード・楽天市場・楽天証券をまとめて利用できます。

最終的には、

楽天をあまり使わない。 → 「SBI証券」

楽天市場・楽天カードをよく使う。 → 「楽天証券」

という選び方がオススメです。

つみたてNISAは街中の銀行や証券会社より、ネット証券を使うべき!

つみたてNISAを始めるときに、人によっては「街中にお店がある銀行や証券会社」でつみたてNISA専用口座を開設しようと思うことがあります。

特に初心者は、これをしてしまいがち。「UFJの銀行口座をもっているから、UFJでつみたてNISAの口座を作ろう」のように考えてしまうわけです。

ただ、つみたてNISAの場合、街中の銀行や証券会社よりもネット証券のほうが圧倒的にオススメです!

その理由は、「ネット証券のほうが、つみたてNISAの商品ラインナップがとても充実しているから」です。

つみたてNISAの対象ファンドは上でも紹介しているように、全部で約160本あります。SBI証券と楽天銀行はこのうちの9割ほどを取り扱っていますが、街中の銀行などは5本くらいしか扱っていません。つみたてNISA専用口座は1つしか作れないため、取り扱いファンドが5本の銀行で口座開設をした場合、その5本からしか選ぶことができません。

店舗を構えている銀行や証券会社は主に「取り扱い商品が多くても、選ぶのに迷うだけ。ウチは優良ファンドの5本だけを扱っています」という説明で、つみたてNISAの口座開設を勧めています。

私はつみたてNISAの対象ファンドをひと通りチェックしており、その中で特に優良なものを上で紹介しました。

- ニッセイ外国株式インデックスファンド

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 新興国株式インデックス

- 楽天・全世界株式インデックスファンド

上記4つのインデックスファンドは、楽天証券とSBI証券共に、取り扱っています。それゆえ、私はつみたてNISAを始めるならネット証券、その中でもSBI証券か楽天証券での口座開設をオススメします。

運用する

証券会社で口座開設をして購入するファンドを設定したら、あとは自動で毎月の積立金額が引き落とされて、資産運用がスタートします。基本的にやるべきことはなく、積立金が引き落とされる銀行口座に毎月のお金を入金しておけばOKです。あとは自動的に利息がつき、お金が増えていきます。

まとめ:5つのステップを踏んで、つみたてNISAを始めよう

つみたてNISAは、ここまで紹介した5つのステップを順番にこなすことでスタートできます。慣れないことも多いかもしれませんが、じっくり進めてくださいね。

つみたてNISAは1度始めれば、あとはほとんど手間がかかりません。銀行口座からの引き落としで毎月の積み立てが進んでいくので、「気づいたら500万円や1,000万円になっていた」という嬉しいことが起こります(笑)まずは「20年で1,500万円」を目標に、資産形成を始めてくださいね!

ところで、つみたてNISAって、どうやって始めたらいんですか?

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7~9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。2018年12月現在、SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。2018年12月現在、楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

かづな先生!僕も老後のためにつみたてNISAを始めたいんですが、何からすればいいですか?これまで投資をしたことがないので、正直何から始めればいいのかわからなくて・・。口座を作る必要があるんですよね?あ、でもその前に勉強したほうがいいんですかね??