つみたてNISAは、特に少額からの長期積立分散投資を支援するための非課税制度として、金融庁が主導して2018年1月に立ち上げた制度です。非課税期間20年×年40万、最大800万円まで非課税で投資をすることができます。

ただし、リスク許容度が低い場合、あるいは投資に関する知識や経験が浅いと、つみたてNISAを使って年間40万円も投資することに抵抗を感じるのではないでしょうか?

そこでここでは「投資信託(ファンド)でお金が増える仕組み」について解説します。

投資は「安く買って高く売る」という方法で利益を出すと思いがち。たしかにこれもひとつの利益ですが、実はファンドで得られる利益には2つの種類があります。

また、ファンドを買ったり保有したりするときには、「コスト」がかかります。運用で利益が出てもコストが大きければ、あなたのお金は増えません。ファンドにかかるコストは「手数料」と呼ばれ、3つの種類があります。

ファンドで利益が出る仕組みとコストについて理解すると、より正しい投資の判断をすることができますよ!

そうね、だいたい合ってるわよ。

ただ、もう少しファンドでお金が増える仕組みを詳しく知っておくと、より良い投資ができるはず。

ファンドの利益は実は2種類あって、同時に「コスト」もかかるの。

会社も利益を出すためには、コストがかかるわよね?ファンドも同じなのよ。

なるほど〜。利益とコスト、両方について知ることが大事なんですね!

Contents

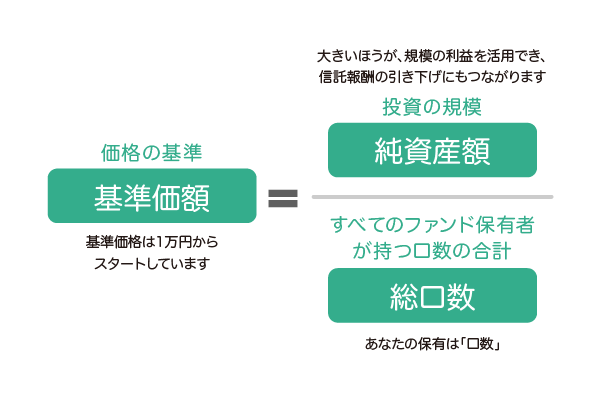

投資信託の価格は「純資産額」と「総口数」で決まる

投資信託(ファンド)は時期によって相場が変動し、値上がりしたり値下がりしたりします。

つみたてNISAで購入したファンドは、最終的に売却することでお金になります。ファンドの値段は「基準価額」といい、「純資産額」「総口数」という2つのポイントで決まります。

純資産額は「ファンドに集まっている資金」

純資産額(純資産残高)は「ファンドの規模・大きさ」を表します。

それぞれのファンドには「このファンドは、アメリカやイギリスのような先進国の株式へ主に投資して、リターンを狙います」のような運用方針があります。

個人の投資家は「よし、このファンドなら値上がりしそうだ」と考えて、ファンドを購入します。するとそのファンドには、さまざまな投資家から資金が集まることになります。これを元手にしてファンドマネージャーが企業の株式などを買い、運用するのです。

純資産額が大きいことは、「それだけたくさんの投資家がそのファンドを買っている」ということを意味します。つまり「人気の高い商品」ということができ、利益を出しやすいファンドの可能性が高いです。

ファンドの純資産額は、毎日変動します。ファンドマネージャーが投資している銘柄が変動すれば、それに合わせてファンドの純資産額も変わります。また、投資家の中にはそのファンドを買う人もいれば売る人もいるため、資金の流入・流出によって純資産額が変動します。

純資産額の増減から「ファンドにお金が入ってきているのか」「ファンドの成績が堅調なのか」を知ることができます。

総口数は、投資家が買っているファンドの合計口数

総口数は「投資家が保有しているファンドの口数を、合計したもの」です。

たとえばあるファンドをAさんが2万口、Bさんが3万口、Cさんが5万口購入していたとします。この場合の総口数は、2万+3万+5万=10万口です。

ファンドの値段(基準価額)は「純資産額÷総口数」

ファンドの値段である基準価額は、「純資産額÷総口数」で計算できます。

ここでは単純な計算ですが、総口数が2万口で、4億円の資金が集まっているファンドがあるとします。するとこのファンドの基準価額は、4億円÷2万口で2万円になります。

基準価額は1日に1度、午後3時以降に算出されます(1日の取引が締め切られるため)。

主なファンドの基準価額は新聞で確認でき、そのファンド名をネットで検索することでもわかります。

ほとんどのファンドは新規設定(新しく運用・販売がスタートすること)のときに、基準価額1万円からスタートします。そのため、基準価額が1万円くらいのファンドは多いです。

ここまでを理解すると、あなたの資産を計算することができます。

あなたの資産は「ファンドの基準価額」×「保有口数」で算出されます。

あなたが基準価額1万円のファンドを1,000口保有していたら、あなたの資産は1万円×1,000口=1,000万円になります。基準価額が値上がりして12,000円になればあなたの資産は1,200万円、基準価額が1万円でも1,500口まで増やせば資産は1,500万円になります。

つまりあなたの資産は、ファンドの純資産総額と総口数によって変動します。

ふむふむ、要は「ファンドの値段」×「どれだけ買ったか」で僕の資産は計算できるんですね!

うん、「基準価額」とか「純資産額」とか、ちょっと難しいと思うけど、シンプルに考えれば伊藤くんの言う通りよ。

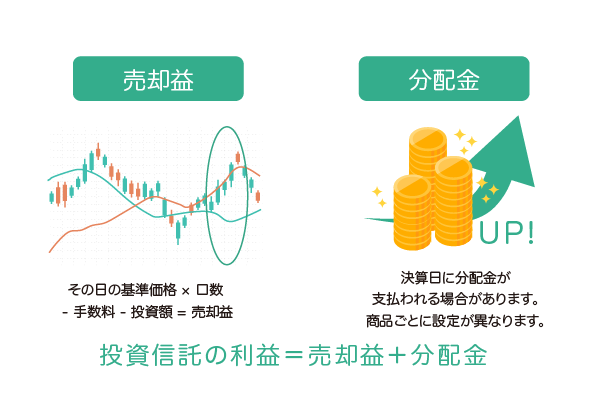

ファンドを買うことで得られる利益は2種類ある

ここまでで、ファンドを売るときの価格がどう決まるかがわかったと思います。

次に理解するべきなのは、「どうすれば利益が増えるのか」ということ。せっかくファンドを買うなら、できるだけ利益を大きくしたいですよね。

ファンドで得られる利益は「売却益(キャピタルゲイン)」と「分配金(インカムゲイン)」の2つに分かれます。

まず、売却益(キャピタルゲイン)は、「ファンドを売却するときに得られる利益」です。

これはイメージしやすいですよね。買ったときよりも基準価額が高いときに売れば、リターンが得られます。投資と聞いたときに、キャピタルゲインをイメージする人は多いです。

もうひとつの分配金(インカムゲイン)は、さらに2種類に分かれます。

分配金って何?「普通分配金」と「特別分配金」の2種類がある

分配金は「ファンドを保有している間、定期的に得られる利益」です。

上でファンドの仕組みを説明しましたが、ファンドはさまざまな投資家が購入することで、資金が集まります。そしてそれをファンドマネージャーが運用して、利益を出しています。

たとえば10人が3万円ずつAというファンドを買うと、Aファンドには30万円の資金が集まります。ファンドマネージャーがこれを運用して、1万円の利益を出したとします。

するとこの利益が、ファンドを買った10人の投資家へ分配金として還元されるのです。単純計算すると、この場合の分配金は1人1,000円です。

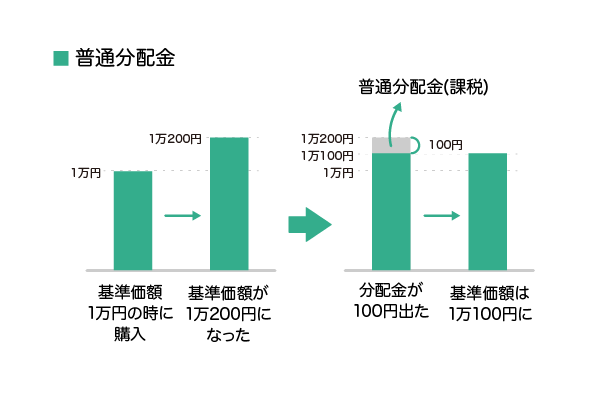

分配金は「普通分配金」と「特別分配金」の2種類があります。両方とも支払われるわけではなく、どちらか一方を受け取ることになります。

少し難しいかもしれませんが、あなたが投資信託を購入したときの基準価額を「個別元本」といいます。普通分配金と特別分配金どちらを受け取るかは、個別元本が基準価額を上回るか、下回るかによって決まります。

普通分配金は、基準価額が個別元本を上回るときに受け取る分配金です。

普通分配金はファンドの運用で生じた利益から支払われ、税金がかかります。

普通分配金が支払われると、その分だけ基準価格が下がります。つまり普通分配金は「ファンドの運用で生じた利益を、その都度受け取っているイメージ」です。

投資は運用で得た利益をそのまま再投資するほうが、お金が増えやすいです。雪だるま式に利息が増える「複利効果」があるためです。ですが普通分配金をその都度受け取ると、複利効果はありません。

なお、つみたてNISAの対象銘柄では、毎月分配型ファンドは長期の積立投資に適さないということで、対象外になっています。

特別分配金は、基準価額が個別元本を下回るときに受け取る分配金です。

特別分配金は、運用で利益が出ていなくても支払ってもらえます。たとえばあなたが3万円で買ったファンドが28,000円に値下がりしても、28,000円分の資金はまだ残っていることになります。この一部を特別分配金として、受け取ることができるのです。

つまり特別分配金は正しく言うと利益ではなく、単なる「投資資金の払い戻し」です。本当の利益ではないため、税金もかかりません(非課税という)。また、資金の一部を取り崩すため、基準価格が下がります。

特別分配金は「特別」という名前から、ボーナスと勘違いしてしまうことがあります。ですがこれは、大きな間違い!特別分配金は運用成績が悪いときに支払われるものなので、要注意です。最近は誤解をなくすため、「元本払戻金」と呼ばれることもあります。

ファンドが値上がりしたら売却して「キャピタルゲイン」を得ることもできるし、増えた分を「分配金(インカムゲイン)」としてもらうこともできるけど、分配金を受け取る「毎月分配型ファンド」はそもそも長期の資産形成には向いていないということで、つみたてNISAの対象外になっているんですね。やっぱり、そのまま再投資が良いんですね。

再投資することで得られる、複利の効果は絶大よ!

利益だけでなく、コスト(手数料)についても理解しよう

ここまでは「ファンドで得られる利益」の話。次は「ファンドにかかるコスト」を見ていきましょう。

ここまで、ファンドの利益について解説しました。ただ、ファンドには「コスト」がかかります。利益からコストを差し引いた金額が、あなたの手元に残るお金です。

ファンドを買うと、運用はファンドマネージャーというプロへお任せすることになります。タダでプロへ運用をお願いすることはできず、あなたは費用を支払う必要があるのです。これがファンドにかかるコストで、「手数料」といいます。

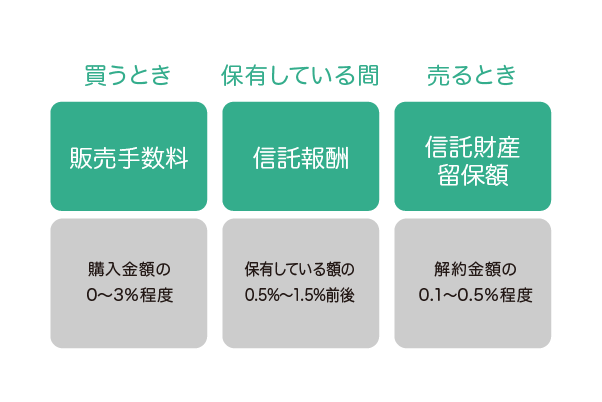

つみたてNISAでファンドを買う場合、大きく分けて3種類の手数料がかかります。

- 買うときにかかる「販売手数料」

- 保有している間にかかる「信託報酬」

- 投資信託を売るときにかかる「信託財産留保額」

投資でお金を増やすには、コストをできるだけ小さくすることが大切!手数料が少なくなればそれだけ運用できる元本が大きくなり、お金は増えやすくなります。

ここからは、3つの手数料について見ていきましょう。

投資信託の購入時にかかる「販売手数料(購入時手数料)」

販売手数料は「ファンドを買うときに、ファンドの販売会社へ支払う手数料」です。

販売手数料という呼び方は「販売する会社視点での名称」であり、投資家からの視点で「購入時手数料」と呼ぶこともあります。

販売手数料は「購入金額の0~3%」が目安。たとえばあなたが販売手数料2%のファンドを5万円分買う場合、販売手数料の金額は1,000円です。手数料がゼロのことを、「ノーロード」といいます。つみたてNISAでは、販売手数料ゼロのものが対象です。

ひとつのファンドが、複数の会社で販売されることがあります。この場合、販売会社によって販売手数料は変わります。同じファンドなら、手数料が少しでも安い販売会社で買うべきです。

また、販売手数料は投資家の購入金額が大きいほど、高くなります。

販売会社からすると「1万円分のファンドを買ってもらい、0~300円の手数料を得る場合」より、「ファンドを100万円分買ってもらい、0~30,000円の手数料を得る場合」のほうが、利益が大きくなります。

後者のほうが効率良く利益を得られるため、ファンドの販売会社は積立投資より一括投資を積極的に勧めてきました。ですが100万円など大きな金額をまとめて投資する一括投資は、初心者にとって怖いこと。購入する側からすると、毎月少額でファンドを購入する積立投資のほうが取り組みやすいです。

投資信託を保有しているときにかかる「信託報酬」

信託報酬は「ファンドを保有している間、支払う手数料」です。

信託報酬の額は「保有しているファンドの額に対して、年率0.5%~1.5%前後」の場合が多いです。また、年に1度差し引かれるものではなく、年率を日割り計算して毎日差し引かれます。

たとえばあなたが年率1.0%のファンドを10万円保有している場合、1日に差し引かれる信託報酬は10万円×1.0%÷365=約2.73円となります。

一見するととても小さな額に思えますが、これは1日あたりの金額。2.73円の手数料が1ヶ月(31日)かかると約85円、1年経つと約1,015円です。さらに積立金が増えると、信託報酬も大きくなります。

信託報酬は「ずっと継続して支払う必要がある」という特徴があるため、意外と大きなコストなのです。そのため、なるべく信託報酬の低いファンドを選ぶことは大切です。

ちなみにファンドは販売する会社である「販売会社」、運用する会社である「運用会社」、あなたの資産を管理する会社である「受託会社」という3つの会社で成り立っています。

あなたが支払う信託報酬は、「販売会社に約50%、運用会社に約40%、受託会社に約10%」のように分配されます。

ファンドを売るときにかかる「信託財産留保額」

信託財産留保額は、「ファンドを売却するときにかかる費用」です。売却価格に対して0.1~0.5%ほどの場合が多いですが、無料の場合もあります。

ファンドを売却するときの手数料を「売却手数料」と呼ばない理由は、「ファンドを運用・管理する側の目線」で考えられているからです。

あなたがファンドを売りたい場合、運用会社は株などを売却して、あなたへ払う現金を用意する必要があります。

このとき運用会社は、株式などを売却するための手数料がかかります。ですが運用会社が手数料を支払うと、ほかの投資家から集めた資金が減ってしまうことになります。そのためこの手数料は、ファンドを売りたい人が負担することになっています。

つまりファンドを売却するときに支払う手数料は、「ファンドの資産額を保つための費用」なのです。こうした理由で、信託財産留保額という難しい名前で呼ばれます。

信託財産留保額がゼロだと、気軽にファンドを解約できることになります。これは良いことのように思えますが、ファンドの資金流出・流入が激しくなります。長期投資のためにファンドを買うなら、信託財産留保額がかかる商品のほうが安定しやすく安心です。

手数料の大小で、運用成績はどれくらい違う?

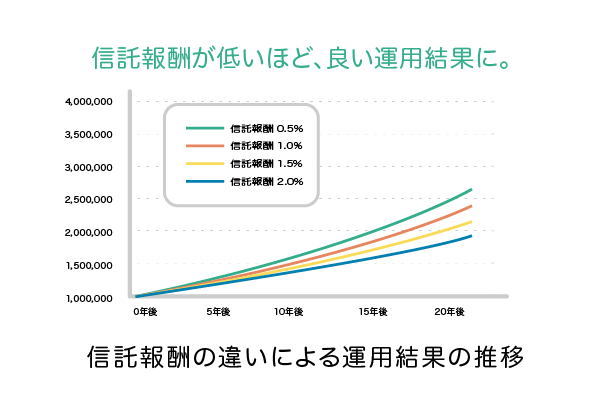

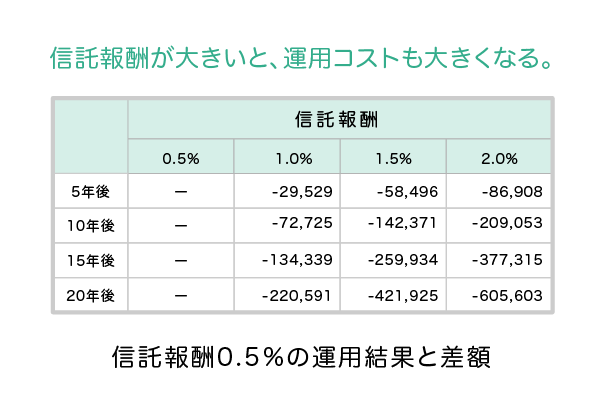

ここまで紹介した手数料は1.0%や0.5%など、とても小さな数字に見えます。そのため「手数料といっても、大した金額じゃないのでは?」と感じるかもしれません。ですが実際の例を見てみると、「手数料は小さいほうが良い」とわかるはずです。

特に気をつけるべき手数料は、信託報酬!信託報酬は、なるべく低いほうが良いです。

上のグラフは「100万円を年率5%で運用した場合、信託報酬でどれくらい結果が違うか」を示したものです(販売手数料と信託財産留保額はゼロとしています)。

信託報酬が0.5%と2.0%の運用結果を比べると、10年後には約21万円、20年後には約61万円の差が生じることがわかります。信託報酬の差はわずか1.5%ですが、お金の増えやすさには大きな差が生まれるのです。

このように、わずか数%の信託報酬の違いが、長期的に見ると大きな金額差になるのです。できるだけ信託報酬の低いファンドを選びましょう。

信託報酬は小さな数字ですけど、軽く考えちゃダメなんですね。なるべく低いファンドを選ばないといけないですね。

そうなのよ。本当は自分で判断できるのがベストだけど、このサイトでは信託報酬が低く、将来有望性があるファンドを、私が選んで紹介しています。投資が初めてなら、まずはその中から購入するのがオススメよ。

それは助かりますね〜!さすがかづな先生!

ただし投資に絶対はないから、「お金が必ず増える」とはいえないのよ。どうしても最終的には自己責任だから、そこは理解しておいてね。

ファンドの「運用スタイル」によっても、利益は変わる

ファンドには「運用スタイル」というものがあります。

イメージでいうと市場全体の利益増大を願って投資するか、高い収益を目指して投資するか、の違いです。前者を「パッシブ運用」、後者を「アクティブ運用」といいます。

運用スタイルによっても、ファンドの手数料は変わります。

最後に、2種類の運用スタイルについて解説します。

信託報酬が小さい「パッシブ運用」

パッシブ(消極的)運用とは、「市場の動きをなぞるように運用する手法」のことです。

市場の平均的な値動きのことを、「指数(インデックス)」といいます。たとえば日本では「日経平均株価(日経225)」、アメリカでは「NYダウ工業株30種」が有名です。パッシブ運用では、指数に連動するように運用します。

指数と連動するように作られたファンドを「インデックスファンド」といいます。あなたが「これから日本企業は成長するだろう」と考えるなら、日経平均株価に連動するファンドを、「いや、アメリカ企業が成長するだろう」と思うのであれば、「NYダウ工業株30種」に連動したインデックスファンドを買えば良いことになります。

インデックスファンドは一般的に、信託報酬が低めです。

なぜなら、ファンドマネージャーが日経平均株価やNYダウ工業株30種に連動する値動きを目指そうと思ったら、その市場をまるごと買えば良いことになります。つまりファンドマネージャーが投資する銘柄選びに手間をかける必要がなく、コストを抑えることができるのです。

ただ、インデックスファンドのデメリットとして、「リーマンショックのように相場全体が下がると、ファンドも値下がりしてしまう」という点が挙げられます。インデックスファンドは市場の値動きと連動するように運用されるため、相場が値下がりすると、ファンドマネージャーは真っ逆さまに下落を見ていくのみで、対策を打つことが難しいからです。

大きなリターンを期待できる「アクティブ運用」

アクティブ運用とは「市場平均を上回るように運用する投資手法」を指します。

アクティブ運用では、ファンドマネージャーが投資する銘柄を慎重に選びます。より大きな利回りを狙うために、投資のプロが企業や市場を調査するのです。

アクティブ運用で運用されるファンドを「アクティブファンド」といいます。

アクティブファンドは大きなリターンが期待できる反面、信託報酬が高くなりやすいです。ファンドマネージャーが投資する銘柄を選ぶために手間がかかるため、コストがかさむからです。しかし、相場が下がる局面にはインデックスより下がってもアクティブファンドのほうが有利なケースがあるともいわれています。なぜなら、ファンドマネージャーの手腕で、ファンドの下落を抑えることができるなど対策をすることができるからです。

このように手数料は、パッシブ型かアクティブ型かによって変わります。初心者には長期投資に向いた商品の条件の1つである、低コストであるインデックスファンドがオススメです。

まとめ

ファンドの利益には「売却益(キャピタルゲイン)」と「分配金(インカムゲイン)」の2種類があります。

分配金で定期的に利益を得るのも良いですが、基本は分配金を受け取らず、再投資に回すのがオススメ。これによって複利効果を期待でき、お金が増えやすくなります。つみたてNISAでは、毎月分配型ファンドは対象外になっているので、自動的に再投資する仕組みになっています。

また、ファンドには販売手数料・信託報酬・信託財産留保額という、3種類の手数料がかかります。なるべく手数料の低いファンドを購入しましょう。

特に「信託報酬」は長期的に見ると意外に大きな金額なので、できるだけ小さなファンドを選びましょう。初心者がつみたてNISAを始めるなら、保有コストが低い「インデックスファンド」を購入するのがオススメです。

ところで、つみたてNISAって、どうやって始めたらいんですか?

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

かづな先生!投資信託(ファンド)がどんな商品なのかは、前のお話でよくわかりました。

つみたてNISAは「ファンドを毎月買っていけば、相場が上がったときに売ってお金が増える」っていう理解で大丈夫ですかね??