積立投資を始めても、途中でやめてしまう人がいます。その数なんと、全体の約8割いるといわれています。

ですが積立投資を途中でやめてしまうのは、とてももったいないです!

せっかく「お金を増やしたい」と思って積立投資を始めたのにやめてしまったら、お金が減ったり時間を無駄にしたりして、損をするだけですよね。

「なぜ積立投資を始める人の多くが、途中で挫折してしまうのか」

あなたがこれから積立投資を始める場合、まずはこの理由を理解しましょう。すると、お金を増やしやすくなるはずです。

ここでは「積立投資をする人が挫折する理由と、その対処法」について、私の失敗談を交えながら解説します。

多くの人が投資を怖いと思うのは、実はある意味仕方ないことなのよ。

でも、危ないのは大きなお金をかける「一括投資」の話。「積立投資」は、仕組みを知れば怖くないのよ。この違いについて、詳しく説明しますね!

センセイ、さすがです!お願いします!

Contents

積立投資を途中で挫折する原因は「相場が下がると損をする」という思い込み

初心者は投資について、

- 「タイミングを見計らって安いときに買い、高いときに売る」

- 「これから値上がりしそうな株を、予想して購入する」

こんなイメージをすることが多いです。

こうした手法での投資は、上手くいけば大きな利益を得られます。ただ、外れたときの損失はとても大きいです。

そのため多くの人は、「投資では、相場が下がると大きく損をする」という恐怖をもっています。

1987年2月にNTTが上場したとき、NTT株は買い注文が殺到して、ドンドン株価が値上がりしました。上場直後にNTT株を買った人は、短期間で大きな利益を得たのです。

一方2010年1月にはリーマンショックにより、「JALの破綻」というニュースがありました。JALの株は大きく値下がりして、JAL株を保有していた株主は、あっという間に大きな損をしてしまいました。

多くの人はこうした新聞・テレビによるニュースから、「相場が上がると資産が増え、相場が下がると減る」というイメージが脳裏に焼きついています。この不安定要素から、「投資は怖い。やめておこう」と考えてしまうのです。

投資家がバブル崩壊やリーマンショックで大損したニュースがたくさん流れれば、誰だって「投資って怖いな」と思うわよね。

そうですね。たびたびこうしたニュースが流れてきた影響で、多くの人は投資が怖くなってるんですね。

そうなのよね。でも大きな相場の下落って、一括投資ではリスクなんだけど、積立投資ではチャンスよ。

どういうことですか??「ピンチはチャンス」なんですか!?

そうなの!理由を説明しますね。

確かに「一括投資(まとまった資金で行う投資)」の場合、相場が値下がりすると大きな損失になることがあります。ですが「積立投資(毎月一定額を積み立てる投資方法)」ではむしろ、「相場が下がるのはチャンス」なのです。

相場が下がってもトクするなら、多くの人が感じる投資への恐怖は消えるはずです。そして、投資で挫折することもなくなります。

ではなぜ積立投資では、相場の下落がチャンスなのでしょうか。その理由は、大きく分けて2つあります。

相場が下がると、投資信託を購入できる「口数」が増える。

積立投資でお金を増やす場合、「相場の値動きに一喜一憂しないこと」が大切です。

多くの人は相場が高くなると、「この株を買いたい!」という気持ちが強くなります。また、相場が安くなると、「早く株を売らないともっと損をする!」と感じます。

こうした考えでは、投資で損をしやすいです。「安値で買って、高値で売る」という一括投資の必勝法とは逆に、「高値で買って、安値で売る」という間違った投資法をしているためです。

このような失敗をしないためには、「相場がどんな値動きをしていても、一定の金額で投資をし続ける」という方法が効果的です。これが積立投資であり、投資の専門用語で「ドルコスト平均法」ともいいます。

多くの人は投資をするときに、「価格」ばかりを見てしまいます。ですが、株や投資信託などの「購入量(口数)」に注目することも大切です。

投資は「買い物」に例えることができます。

スーパーで1パック500円の牛肉が売られている場合、2,500円支払えば5パック買うことができます。この牛肉に「半額シール」が貼られると、1パック250円になりますよね。

すると同じ2,500円の予算でも、10パック買うことができます。逆に牛肉が手に入りにくくなり、1パック1,000円に値上がりしたら、2パックしか購入できません。

つまり投資では、相場(価格)が下がると、株などをたくさん買うことができます。相場が上がると、購入できる量は少なくなります。

積立投資は、「食材を安いときにたくさん購入して、蓄えておくこと」に似ています。

保存食はたくさんあったほうが安心です。積立投資もできるだけたくさん購入して、「量」を増やすほうが良いのです。つまり相場が下がっても不安になる必要はなく、むしろ「相場が安いから、今が口数を増やすのに良いタイミングだ!」と考えるべきなのです。

1,000円持っていて200円のリンゴを買う場合、5個買うことができます。

100円に値下がりすると、10個買えますよね。

どちらの場合も購入価格は1,000円。でも5個と10個で購入数には差があります。ここから、リンゴが250円に値上がりしたときに売るとしたら?

リンゴ200円で5個買った場合の利益は250円×5個−1,000円=250円

リンゴ100円で10個買った場合の利益は250円×10個−1,000円=1,500円

積立投資では、購入する投資信託が値下がりすると、たくさん買えるからチャンスなのです!

中長期的に成長が期待できる資産を中心に積み立てる!

かづな先生、上のリンゴの例はなるほど、っていう感じですが・・。実際の積立投資でもリンゴみたいに、都合よく値上がりしますかね?

積立投資の場合、途中は上がっても下がってもいいんだけど、重要なのは、最後に上昇していることなの。

積立投資を始めるタイミングは気にする必要はありません。むしろ、買ったばかりは買えている「口数」が少ないので、価格が動いても、投資の成績の変動幅は小さいです。一方、長く続けて「口数」をしっかり買い込んだところで価格が動くと、投資の成績の変動も大きくなります。

それゆえ、つみたてNISAの非課税投資期間が終了が近づく18~20年目には、右肩上がりになっている資産がふさわしいです。

将来的に成長できる資産に共通しているのは、「人口の増加」です。一人の生産性が高くなくても、人口が多いと、経済は発展するからです。

国連(国際連合:2018年現在、193カ国が加盟)によると、世界における1950年の人口は25億人、2015年に70億人超、2100年には100億人を突破します。

日本では少子高齢化が進んでいて、将来は人口が減ると予想されています。ですが世界全体で見ると、人口は増えているのです。

また、日本では、「禁煙」の風潮があります。日本ではタバコを「有害なもの」と考える人が多いですが、インドや南アフリカなど、人口が増えている国では、タバコはまだまだ「富」の象徴であり、多くの人がタバコを吸いたいと思っています。インドや南アフリカの人たちは人口が多いため、爆買いにつながり、ひいては大きな経済効果を生むのです。

人口の増加は、経済を成長させる原動力になります。中長期的に成長が期待できる「世界株式」を中心に積み立てることがポイントです。

世界経済はどんどん成長している

世界経済が人口の増加によって成長していることは、「世界株式」のデータを見ると分かります。世界株式とはアメリカ・欧州・日本・中国・新興国など、「世界中にある企業の株式」を指します。

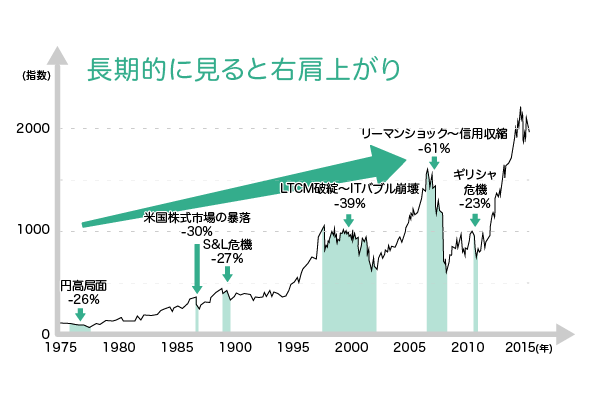

世界は2008年のリーマンショックなど、何度も経済危機に見舞われました。ですが国際的な株式市場は長期的に見ると、成長を続けています。

世界の人口はドンドン増えていて、これに合わせて世界の経済も成長しています!世界株式全体に投資するファンドは、これからも値上がりしていく可能性が高いのです。

下の図は、世界株式の「MSCIワールドの指数」というものをグラフにしたものです。難しいかもしれませんが、グラフが右肩上がりに伸びていることだけわかれば大丈夫です。

上のように、世界経済のグラフはときどき下がるものの、全体で見ると上がっています。2000年の時点では1000くらいの指数なのが、2015年を見ると2000くらいまで上がっています。

簡単にいうと世界経済は、2000〜2015年の間に倍くらいまで成長したのです。

経済が成長するということは、企業の利益が伸びることを意味します。利益が伸び続ければ、企業の株価は上がります。

日本にいるとあまり実感がわかないかもしれませんが、世界経済は猛烈な勢いで成長しているのです。

積立投資の鉄則は、この「世界経済の成長の波に乗ること」です。短期的な上下を気にせずに投資信託を買い続けて、その波に乗りましょう!

「一括投資」は大きな不安を生みやすい。「積立投資」をコツコツ買うべき!

・積立投資は相場が値下がりしても大丈夫。

・これから相場は値上がりする可能性が高い。

初心者でも安心して投資できる理由を聞いても、元手がたくさん必要だと、やっぱり怖いと思うじゃない?でも積立投資なら、月5,000円や1万円くらいから始められるのよ。

投資って、もっとお金がかかるものだと思ってました!月1万円くらいからなら、僕も始められそうです!

多くの人が積立投資をやめてしまう理由として、「投資=一括投資」という思い込みをもっていることが挙げられます。要は「投資には100万円など大きな資金が必要で、数十万円などのお金がすぐに飛んでしまいそう・・」と考える人が多いのです。

ですが投資は実際のところ、少額でも始めることができます。ネット証券では毎月100円から買うことができます。金融機関(銀行や証券会社)によっては毎月1,000円、あるいは5,000円から積立ができます。

つまり、少額で構わないので、時間を分散して投資を気楽に始めることができるのです。これなら不安や恐怖を感じることなく、着実にお金を増やすことができます。

積立投資では、一括投資のようなハイリターンは期待できません。一方、一括投資のように、運が悪いと損失がずっと続く投資でもありません。どんなに下落が続いても、ある程度上昇したらプラスの運用となりやすいのです。また、利回り6%で毎月3.3万円の積立投資をすれば、20年で1,500万円の資産を作ることもできるのです。

一括投資が広まった理由は?

上でお伝えしたように、多くの人は「投資=一括投資」というイメージをもっています。

これは実は、銀行などが積立投資より一括投資をオススメし続けたためです。

お客さんに投資信託を購入してもらうと、銀行は「販売手数料」という利益を得ることができます。積立投資は少額から始めることができ、銀行に入る販売手数料が少ないです。一括投資は投資金額が大きく、銀行が得られる手数料も高いのです。

たとえば「販売手数料が3%」の場合、一括投資100万円分で銀行が得る販売手数料は3万円。これに対して積立投資信託・月1万円分の場合、銀行が得る販売手数料はわずか300円です。

銀行からしたら、「こんな儲からない商品、売ってられるか!」という感じだったのだと思います。販売に同じ労力がかかるなら、金融機関が一括投資に力を入れるのはある意味理解できます。

こうした理由から金融機関は、一括投資をオススメする傾向にあります。この状況がずっと続き、「投資=一括投資」というイメージが多くの人に植え付けられたのです。

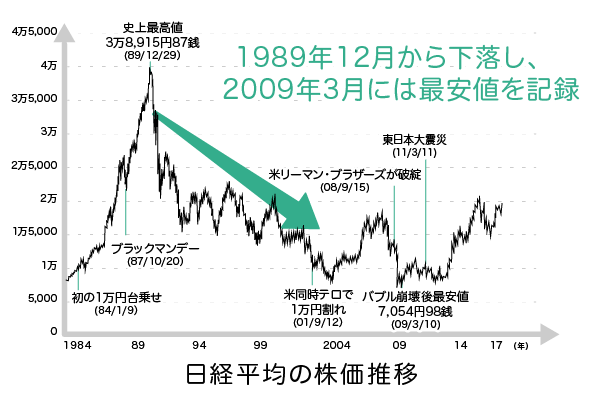

また、投資=一括投資の思い込みをさらに強めた出来事として、「株価の暴落」があります。

日本の株価指数である「日経平均」は、1989年12月29日に史上最高値の38,915円となりました。そこから2001年には1万円を割り込み、2009年3月10日には最安値の7,000円台となり、株価はどんどん下落しました。

こうした株価の値動きにより一括投資で失敗する人が増え、「株式投資はバクチ」「相場が下がると怖い!」のように、投資のマイナスイメージはさらに強くなったのです。

しかし2015年7月から金融庁の長官になった森信親(もり のぶちか)長官は、「日本人の投資に対するイメージを変える必要がある!」と考えました。そして「家計による少額からの長期・積立・分散投資」を広めようとして「つみたてNISA」を2018年1月からスタートしたのです。

つみたてNISAは、「制度の対象となっている投資信託(2018年11月時点で約160本)を購入した場合、20年の間にいくら利益が出ても税金がかからない」という制度です。

2018年1月から始まったつみたてNISAは、「投資は怖いものではなく、コツコツ資産形成をしてほしい」という金融庁のメッセージでもあります。

私が経験した、積立投資の失敗談

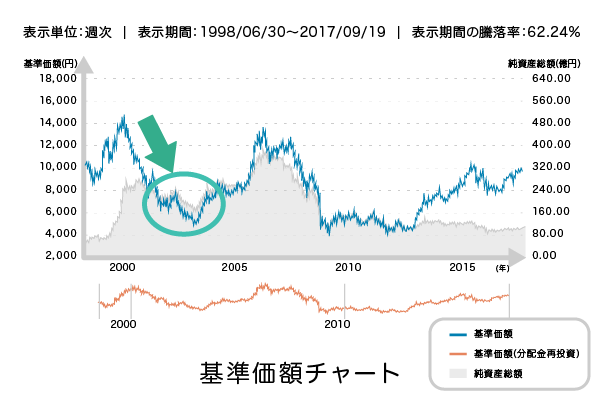

私は2002年に友人の銀行員からすすめられて、初めて投資信託を購入しました。

当時の私は投資の知識がなかったので、「日本企業の株100%の投資信託で、パンフレットが信頼できそう」という基準で投資信託を選びました。「貯金のかわり」のような感覚で、投信を購入したのです。

(最初に購入した投資信託。信頼できるイラストとネーミングが決め手でした)

ですが購入した直後から、購入した投資信託の相場はドンドン下がってしまいました・・。この損失が精神的ダメージになり、下図で丸がついている2004年に、私は恐くて投資信託を全て解約してしまいました。

解約するとき、「やっぱり投資信託を購入するより、預金のほうが良かったな・・・」と後悔していたのを今でも思い出します。

ですが2004年以降、私が購入したファンド(投資信託のこと)は相場の上下を繰り返しながら、少しずつ値上がりしています。

購入時と同じ相場までは戻っていないものの、「投資信託の相場は将来的に上がる可能性が高い」ということを知っていれば、今後に期待して積立投資を続けることができたはずです。私は今になって、「安値でファンドを売るべきではなかったな〜」と後悔しています(笑)

積立投資で資産形成をするには、「良い投資商品選び」と「正しい考え方」が大切

つみたてNISAは、2014年に始まった一般NISAと違って、初心者に対して数々のハードルを取り除いたオススメの制度ですよ。

「積み立てのみ」という制限があり、金融庁がつみたてNISAの対象として取り扱いを認めた商品に厳選されていて、しかも月100円や月1,000円といった少額から始められます。

さらに上で説明したことを理解して不安をなくせば、投資が始められますよ!

そうですね!不安もなくなったし少ない金額から始められるし、あとは奥さんにOKしてもらうだけです!

新婚なんだし、仲良く相談してね!(笑)

2018年1月から「つみたてNISA」の制度が始まりました。

つみたてNISA対象の投資信託は全て金融庁の厳しい条件をクリアしており、160本に厳選されています。

ちなみに日本の投資信託は、全部で約6,000本。つみたてNISA対象の商品は、ナントそのうちの2%ほどなのです。

これはつまり、「つみたてNISAを始めるだけで、自動的に優れた投資信託で投資ができる」ということ!

ただ、「良い投資信託」を選ぶだけでは不十分です。中長期的な世界経済の成長を信じて、相場が下がったときはむしろ喜ぶくらいの気持ちで、ひたすら投資信託を買い続けていくことが大切です。

良い投資信託と正しい考え方は、いわば「自転車の前輪と後輪」。両輪があって初めて、安心して積立投資を進めることができます。

まとめ

積立投資を始めても、多くの人は相場の下落が怖くてやめてしまいます。「投資=一括投資」のイメージが強すぎて、「相場が下がると損をする」と不安になってしまうためです。

ですがつみたてNISAで行うのは「積立投資」。同じ投資でも、一括投資と積立投資は異なるものです。

積立投資は、購入のタイミングを見図ったり銘柄を選んだりする必要がありません。また、相場が値下がりすると口数をたくさん買うことができるため、むしろ良いことです。そのため初心者でも、安心して取り組むことができます。

さらにつみたてNISAなら「運用益が非課税(運用益に税金がかからない)」というメリットもあります。「金融庁お墨付きの投資信託」と「正しい積み立て投資の考え方」という両輪をしっかりさせれば、資産形成で失敗するリスクはとても小さくなるはずです!

ところで、つみたてNISAって、どうやって始めたらいんですか?

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

かづな先生!投資って、みんな怖いと思ってませんか?始めても、すぐやめる人も多いですし。でもかづな先生は、ドンドン投資してますよね。

どうしてみんな投資を怖く感じるんですかね?

かづな先生は、怖くないんですか?