結婚したときは、つみたてNISAを始める絶好のチャンスです。

結婚したときは、お互いに歩み寄れる時期です。そのため「生活費と将来に向けた備えのバランスを、どのようにとっていくか」について、方向性を決めやすいです。また、人生の3大支出といわれる「住宅費」「教育費「老後の生活費」がかかるのはしばらく先のため、結婚後の共働き期間は「投資を始めるために最適なタイミング」といえます。

つみたてNISAは国民の将来に向けた資産形成を促すために、金融庁が導入した税制優遇措置のある制度です。積み立てられる金額は毎年40万円と比較的小さいものの、最大20年間利用できるため、最大運用額は800万円です。20年という長期間で考えると、つみたてNISAで運用できる金額はかなり大きいのです。

つみたてNISAは老後の資産形成に役に立つのはもちろん、子どもが生まれたり、住宅を購入するときなど、人生で大きなイベントがあったときも安心です。つみたてNISAは老後まで続けるのが良いものの、万が一のときには途中でやめることができます。

幸せいっぱいのときだからこそ、将来に向けた資産形成という現実的なことも考えるべきです。新婚の時期は気持ちが前向きになっているため、夫婦であれこれ話し合いながら、夢の実現に向けて投資の一歩を踏み出すのに絶好のタイミングです。

「老後に使うお金をどう用意するか」「すぐに引き出すお金がいくら必要なのか」といった、お金が必要になるタイミングを整理するためにも、積立投資を始めましょう。

ここではつみたてNISAのスタートアップに最適といえる「結婚したとき」について、ポイントを解説します。

Contents

共働き世帯が当たり前の時代ということを知る

私の個人的な話になりますが、母が専業主婦だったため私は幼稚園に通い、「小学校から帰ってきたときには、母が家にいる」という生活を送っていました。私だけでなく中高時代の同級生は、お母様がほぼ専業主婦でした。もしお母様が働いているとしたら、通訳や語学学校の先生といった、専門職の人が多かったです。

しかし2017年5月に経済産業省が公表したレポートによると、こうした生活は過去のものになりつつあります。

経済産業省は「夫はサラリーマン、妻は専業主婦で、定年後は年金暮らし」という人生を「昭和のすごろく」と例えています。つまり「夫は仕事、妻は家庭」のスタイルはどんどん少なくなり、「過去=昭和の時代」と揶揄しているのです。

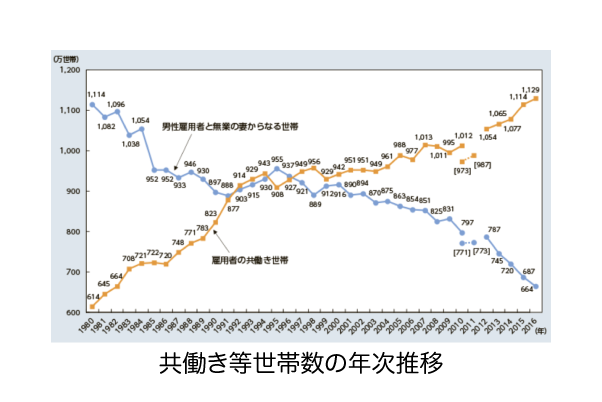

以下は平成29年版の、厚生労働省白書「共働き世帯数の年次推移」です。

日本の共働き世帯は増え続けており、1997年からは「共働き世帯」が「専業主婦世帯」を上回っています。

確かに、私が会社員時代である1996年4月から2000年12月までの間、結婚してもそのまま職場に残る先輩が年々増えていた記憶があります。

夫婦で働くケースが増えた背景には「1998年をピークに給与が下がっていること」や「2009年のリーマンショック」などがあります。「夫の収入のみで家計を支えるのは、リスクが高い」と多くの人が気づいたからといえます。

しかし、それまで「夫は仕事、妻は家庭」という家族モデルが定着していたため、「2人が仕事をしながら、家事をどのように分担するのか」については、まだ体制が十分に整っていませんでした。

そこで、女性が働きやすい環境づくりを推進するために、政府は「働き方改革」を打ち出したのです。

また、年金制度に不安が残る今の時代、夫婦で働くだけでは老後の資産を準備するには不十分です。夫婦で長期的に資産形成をする必要のある、新しい時代がやってきたのです。

夫婦で独身時代の貯蓄・資産を確認し合う

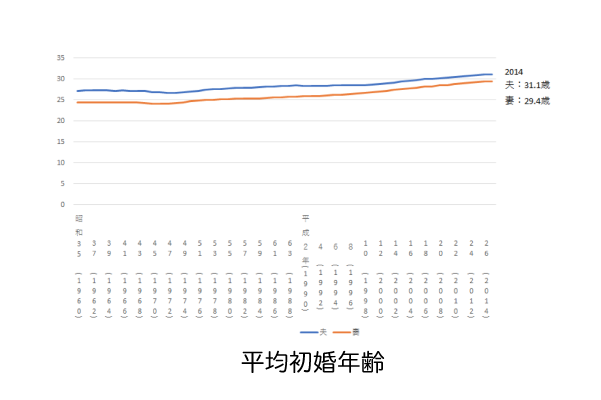

平成26年厚生労働省「人口動態統計」によると、平均初婚年齢は夫31.1歳、妻29.4歳。大卒で社会人になってから、夫は約9年、妻は約7年という独身時代があるということです。

独身時代は、給料を全て自分の自由に使うことができます。結婚したら、夫婦で「毎月の保険料」や「つみたてNISAの積立額」を決めていたかどうか、確認しましょう。

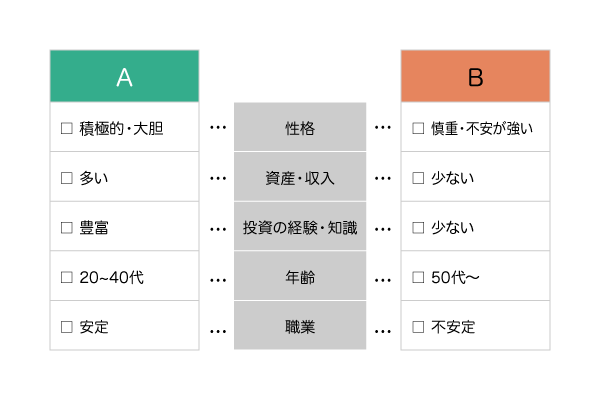

配偶者が値動きのある金融商品を購入したことがない場合、以下の「リスク許容度簡単チェック」を活用してください。AとBのどちらに多く当てはまるか、チェックしてみましょう。

Aが多い場合はリスク許容度が高く、Bが多い場合はリスク許容度が低くなります。

この結果から、「つみたてNISAで選ぶべき金融商品」を判断することができます。つみたてNISA対象商品は9つのカテゴリーに分かれています。自分と配偶者、お互いのリスク許容度に合うカテゴリーで、商品を選びましょう。

| 順位 | カテゴリー | 向いている人 |

| 1 | 指定インデックス・株式のみ・海外 | 成長する海外企業に投資したい |

| 2 | 指定インデックス以外・株式のみ・海外 | 海外企業に投資して、積極的にリターンを狙いたい |

| 3 | 指定インデックス・バランス・海外 | 海外のさまざまな金融商品に分散して投資したい |

| 4 | 指定インデックス以外・バランス・海外 | 海外のさまざまな金融商品に分散投資して、積極的にリターンを狙いたい |

| 5 | 指定インデックス以外・株式のみ・国内 | 日本企業に投資して、積極的にリターンを得たい |

| 6 | 指定インデックス・株式のみ・国内 | 日本企業は、今後も成長すると考えている。 |

| 7 | 指定インデックス以外・バランス・国内 | 日本のさまざまな金融商品に分散して投資したい |

| 8 | 指定インデックス・バランス・国内 | 日本のさまざまな金融商品に分散投資して、積極的にリターンを狙いたい |

| 9 | ETF | ETFでつみたてNISAをすることは今のところおすすめしない |

参考:つみたてNISA対象商品の全体像を確認しよう!9つのカテゴリーを解説

共働きでつみたてNISAを始めるときのポイント

共働きでつみたてNISAを始めるときには、次のポイントに気をつけると良いです。

夫婦の収入を合算する

新婚の時期はお金の仕組みづくりの話し合いをするのに、最も適している時期です。「それぞれが決まった割合で生活費を負担して、残りは自分の自由に使う」というケースは多いですが、お財布を別々にすると、後々もめやすくなります。

なぜなら、新婚の時期は家計の分担ができていたとしても、妊娠や出産で配偶者の収入が減ると、そのバランスが崩れてしまうからです。

そのため自分と配偶者のいずれかが、給料振込みなどで使う銀行口座の通帳を預かって、まとめて管理することをオススメします。

お互い1人暮らしをしていればイメージしやすいと思いますが、一緒に生活することで、それぞれかかっていた光熱費や食費をまとめることができ、生活費を節約できます。

また、今後子どもが生まれたときには「どちらが教育資金を負担するか」、住宅を購入した場合には「どちらが住宅ローンを負担するか」などの話し合いで、夫婦関係がギスギスしやすいです。

そうであれば、歩み寄りやすい新婚の時期に2人の収入を合算して、その中から「保険料」と「つみたてNISAの積立額」を決めるのが合理的です。

つみたてNISA口座をダブル活用をする

つみたてNISAの口座は、日本に住む20歳以上の成人であれば1人1口座を開設することができます。つまりどちらか一方だけが利用するより夫婦でつみたてNISAの口座を作るほうが、より多く非課税の恩恵を受けることができます。

例えばどちらか一方だけがつみたてNISAを利用する場合、税金がかからない運用額は40万円×20年=800万円です。一方、夫婦2人でつみたてNISAを利用する場合は、非課税となる運用額は800万円×2人=1,600万円となります。800万円の差は大きいですね。

配偶者が「投資は難しそう・・」とつみたてNISAの口座開設をしたがらないなら、このサイトを見てもらいましょう。価値観を共有することで、協力して資産形成をしやすくなります。

目安としては、合算した手取り額の5%を「保険料」、10%を「つみたてNISAの積立金」にすると良いです。

投資対象がなるべく重ならないようにする

夫婦でつみたてNISAを利用する場合、投資対象を分散することで、よりリスクを軽減することができます。

投資はさまざまな銘柄・資産に分散するほど、リスクが小さくなります。「ある株式は値下がりしたけれど、別の株が値上がりした」「日本企業の株式は下がったけど海外の株式が上がった」のように、一方が下がってもほかの銘柄・資産が値上がりすることで、トータルではプラスになることがよくあります。

夫婦でつみたてNISAを利用すると購入できる投資信託の幅が広がり、より分散投資をしやすくなります。

以下、私自身の経験談を紹介します(少し複雑なので、興味があれば読んでみてください)。

2008年3月23日のブログ「かいたく投信の船出」でもレポートしていますが、私は独立系投資信託の社長が集まるセミナーに参加しました。

各運用会社の話を聞いた上で「私もやってみよう!」と思ったファンドのひとつが「セゾン投信」です。その当時も今も、「セゾン・バンガード・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」の2本を展開しています。

「セゾン・バンガード・グローバルバランスファンド」は株式と債券の投資比率が50:50、「セゾン資産形成の達人ファンド」は原則株式100%です。

私は主人と「夫婦で違うファンドを積み立てて、どのような違いが出るか見てみよう」と考えて、2人で分担して2つのファンドを購入しました。積立は2008年8月から、毎月1万円でスタートしました。

以下はモーニングスターでのシミュレーションです。2008年8月から2018年11月末まで、「セゾン・バンガード・グローバルバランスファンド」に月1万円の積立をしたところ、10年4カ月で124万円の元本は181.8万円に増えました。

これに対して「セゾン資産形成の達人ファンド」を同じ期間で積み立てたところ、投資元本124万円に対して262.11万円に増えました。

以下の比較表は、投資信託評価会社のモーニングスターによる数字です(2018年11月現在)。

| ファンド名 | セゾン バンガード・グローバルバランスファンド | セゾン 資産形成の達人ファンド |

|---|---|---|

| 基準価額 | 14,397円 | 20,652円 |

| 純資産 | 1,689.7億円 | 677.9億円 |

| 信託報酬等(税込) | 0.60% | 1.35% |

| トータルリターン3年(年率) | 2.03% | 6.30% |

| トータルリターン5年(年率) | 4.96% | 10.31% |

| トータルリターン10年(年率) | 7.76% | 15.09% |

私の投資結果では、「セゾン・バンガード・グローバルバランスファンド」より「セゾン 資産形成の達人ファンド」のほうが大きなリターンを得られました。「株式と債券を半々で組み入れるのと、株式100%で投資するのとでは、これだけリターンが違うのか」ということを実感できました。

これは夫婦別々で違う商品を購入したからできたことであり、分散投資の効果があったのです。

子どもがいないときがお金の増やしどき

「人生には、お金の貯めどきが3回ある」といわれています。

1回目は「子どものいない結婚直後」で、もっともお金を貯めやすい時期です。子供がいないため、育児にかかるコストがゼロのためです。

2回目は「子どもが小学校に入学する前まで」の時期。保育園に子どもを預ける場合、3歳以降は保育料が安くなるため、その分のお金が浮きます。

3回目は「子どもが高校や大学を卒業して、教育費がかからなくなってから定年を迎えるまでの間」です。この時期も子どもにかける費用がないため、貯蓄に回すことができます。

新婚時代はお金を貯める絶好のチャンスなので、その期間を有効活用できるよう、以下のポイントを交えて解説します。

「パーキンソンの法則」を知る

イギリスの有名な歴史学者が発見した「パーキンソンの法則」という法則があります。その第2の法則によると、「支出の額は、収入の額に達するまで膨張する」とされています。

パナソニック創業者である松下幸之助氏も、著書の中で「年収10億円あっても、生活費に困るくらい手元にお金が残らないことがある」と述べています。

パーキンソンの法則や松下幸之助氏の言葉を踏まえて、「つみたてNISA積立額は、優先的に確保する必要がある」といえます。具体的には「収入-支出=つみたてNISA積立額」ではなく、「収入-つみたてNISA積立額=支出」と考えるべきなのです

アメリカ人は年収の15%を積み立てしている

2017年8月フィデリティ退職・投資教育研究所が公表した「資産活用世代のお金との向き合い方」の調査によると、「保有資産が増えるほど、年金(公的年金)以外に必要なお金が増えやすい」ということが分かりました。

保有資産は現役時代の年収に比例している場合が多いため、年収が上がるにつれて資産形成も積み上げなければいけないということです。

日本では毎月1万円のように、「定額」で積立投資をすることが多いです。これに対してアメリカでは年収の15%というように、「定率」で積立投資をしています。

例えば、年収300万円であれば年間45万円、500万円であれば年間75万円の積立額となります。ちなみにつみたてNISAで運用したときの非課税枠は「年間40万円」が上限で、これ以上の投資額には適用できません。

月100円など、少額の積立金からスタートできるのがつみたてNISAの良いところですが、新婚時は経済的に余裕が生まれやすいです。住宅資金や教育資金がかからず、共働きであれば生活するために十分な収入があります。つみたてNISAの上限である年間40万円をなるべく最大まで活用して、積極的な運用をしましょう。

また、つみたてNISAは途中で積立資金を引き出せるため、住宅購入や教育費としてまとまったお金が必要な場合にも対応できます。

結婚した夫婦にオススメのファンド

結婚を機につみたてNISAを始めるときには、「株式100%で運用でき、低コストのインデックスファンド」がオススメです。株式100%のファンド(投資信託)は値動きが大きく、リターンを期待できます。積立投資なら値動きがあっても不安になる必要がなく、リスクも回避しやすいです。

また、株式100%インデックスファンドの中でも、特に夫婦でバランス良く運用できる「全世界株式」がオススメです。商品としては、「eMAXIS Slim 全世界株式(除く日本)」や「楽天・全世界株式インデックスファンド」が当てはまります。

日本以外の全世界に投資したい場合は「eMAXIS Slim 全世界株式(除く日本)」が、日本を含めて、全世界の小型株から大型株を含めて分散投資したい場合は「楽天・全世界株式インデックスファンド」がオススメです。

これらの商品については別ページで詳しく紹介しているため、参考にしてくださいね。

>>つみたてNISA「楽天・全世界株式インデックスファンド」を解説!(オススメ4位)

>>つみたてNISA「eMAXIS Slim 全世界株式(除く日本)」を解説!(オススメ5位)

慣れない2人での生活が始まるため、あまり投資に手間をかけないためにも、1本のファンドから積立投資を始めましょう。

まとめ

結婚して新生活をスタートするときには、お金が必要です。今まで他人だった2人が一緒に生活するため、お金の考え方が異なるのは当たり前です。そのため結婚というタイミングでお金について話し合うことで、これから起こり得る余計なもめごとを避けることができます。

結婚してからある程度時間が経ってしまうと、お互いが自分の意見を主張してしまいがちで、歩み寄りが難しくなるものです。そのため、結婚してからなるべく早い段階で、資産形成の相談をしましょう。コツコツと積み立てができる仕組みを作ることで、人生の3大コストである「住宅・教育・老後の資金」を効率よく準備していくことができます。

あなたの配偶者が「資産運用なんて今考えなくていい。投資なんて怖い」と思っているなら、あなたがその必要性を伝えましょう。そうすれば「教えてもらって良かった」と感謝してくれるはずです。また、夫婦で投資をすれば、経済ニュースが分かるようになり、共通の話題も増えます。

結婚式で貯金を使い果たしてしまっても大丈夫。お金との付き合い方をリセットする絶好のチャンスです。つみたてNISAなら3,000円や5,000円などの少額からでも始められるため、資金に余裕がなくても始められます。つみたてNISAを利用して投資の経験値を上げていけば、将来は株式投資など、より積極的な投資にもチャレンジできるはずです。

また、つみたてNISAにはさまざまな商品がラインナップされています。新生活のスタート時は仕事だけでなく家庭もこなさなくてはいけないため、1つの商品だけで世界経済に投資できる、「全世界ファンド」が適しています。

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を開設する必要があります。新婚世帯にはスマホで簡単に口座管理ができ、月額100円から積立投資を始められる「ネット証券」がオススメです。

貯金と投資との間にはギャップがあり、投資を始めるには何か「きっかけ」が必要です。つみたてNISAは毎月決まった額を口座引き落としで積み立てるため、貯蓄に似た感覚でスタートできます。初心者や新婚夫婦には最適なので、ぜひ2人で相談して始めてみてくださいね!

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。2018年12月現在、SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。2018年12月現在、楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?